От регионального лидера к глобальному лидеру: подробности слияния ADES и шельфового бурового флота

ADES — крупнейший в мире подрядчик по бурению самоходных буровых установок, владеющий 44 буровыми установками и управляющий четырьмя, а также парком оборудования стоимостью от 1,98 до 2,2 млрд долларов США. Компания Shelf Drilling, также входящая в пятерку крупнейших подрядчиков по бурению самоходных буровых установок, располагает современным конкурентоспособным парком из 32 буровых установок стоимостью от 1,42 до 1,57 млрд долларов США. Теперь, благодаря сделке на сумму 3,9 млрд норвежских крон (380 млн долларов США) за наличные, эти две компании создают объединенную компанию, которая не только меняет масштабы, но и знаменует собой сдвиг в мировом потенциале морского бурения.

Первоначальное предложение составляло 14 норвежских крон за акцию, но в сентябре ADES увеличила денежное вознаграждение, предлагаемое акционерам Shelf, до 18,50 норвежских крон за акцию. В условиях рыночной неопределенности, приостановки контрактов и соблюдения ценовой дисциплины это слияние, по всей видимости, имеет стратегическую ценность. Это предложение, вероятно, превышает краткосрочные показатели оценки, но отражает долгосрочную перспективу: создание крупнейшего в мире флота самоподъемных буровых установок, значительное географическое расширение, более диверсифицированный портфель клиентов (особенно международных нефтяных компаний) и операционную синергию.

© Эсгиан

© Эсгиан

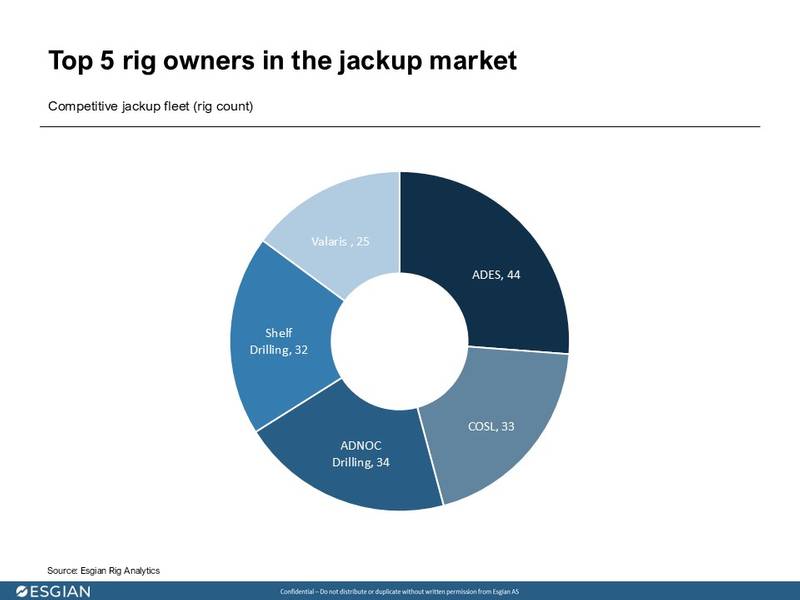

За последнее десятилетие рынок самоподъемного бурения претерпел значительные изменения, перестраиваясь под влиянием спадов, банкротств и смелых слияний. В 2012 году ведущими подрядчиками были Valaris (тогда Ensco), Shelf Drilling, Hercules Offshore, Rowan и Noble. Благодаря волне реструктуризации и консолидации, сегодня доминирующими игроками являются ADES, COSL, ADNOC Drilling, Shelf Drilling и Valaris. В то время как многие предыдущие слияния в сфере морского бурения были результатом финансовой реструктуризации или финансовых трудностей, ADES прокладывает другой путь: используя потенциал капитала и долгосрочное видение для проактивного и стратегического масштабирования на собственных условиях.

© Эсгиан

© Эсгиан

Каковы могут быть последствия нового слияния для рынка?

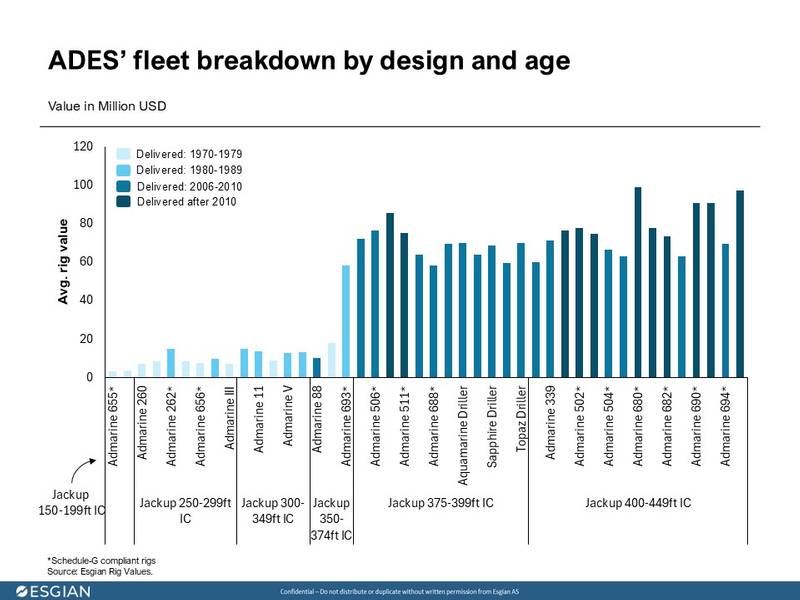

Флот ADES разнообразен по возрасту и конструкции. 36% буровых установок были построены в 1970-х и 1980-х годах, например, Admarine 656, Admarine III и Admarine 657. 23% — это молодые установки, построенные после 2010 года, включая Admarine 695, Admarine 680 и Admarine 510. Эсгиан оценивает флот ADES в 1,98–2,2 млрд долларов, при этом старые буровые установки стоят от 2 до 5 млн долларов, а новые — от 91 до 105 млн долларов. Стоит отметить, что для буровых установок, соответствующих требованиям Schedule-G и оснащенных для работы на Saudi Aramco, Эсгиан увеличил среднюю стоимость на 5% по сравнению с установками, не соответствующими требованиям.

© Эсгиан

© Эсгиан

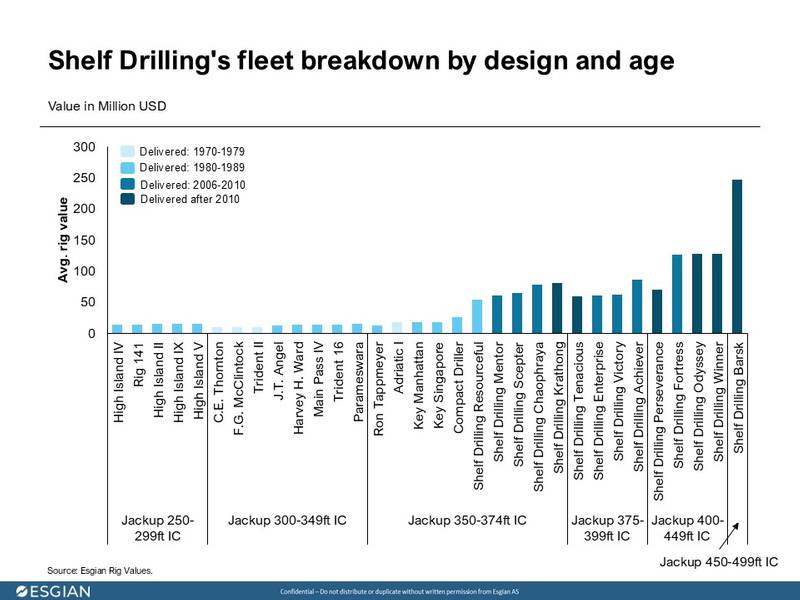

За последнее десятилетие компания Shelf Drilling претерпела значительные изменения, перейдя от парка устаревших стандартных/винтажных самоподъемных буровых установок класса 1 к портфелю премиальных буровых установок класса 2 и установок для работы в суровых условиях. 45% её флота было построено в 1980-х и 1990-х годах, включая такие буровые установки, как High Island II и High Island IV. Самые современные самоподъемные буровые установки были поставлены после 2007 года, включая Shelf Drilling Tenacious, Shelf Drilling Enterprise, а также 492-футовую Shelf Drilling Barsk.

Благодаря этому стратегическому сдвигу оценка флота компании выросла до 1,42–1,57 млрд долларов США, при этом старые буровые установки оцениваются в 7–11 млн долларов США, новые — в 55–65 млн долларов США, а самоподъемная буровая установка Shelf Drilling Barsk, предназначенная для работы в тяжелых условиях, стала самой дорогой — ее стоимость составляет 235–259 млн долларов США.

© Эсгиан

© Эсгиан

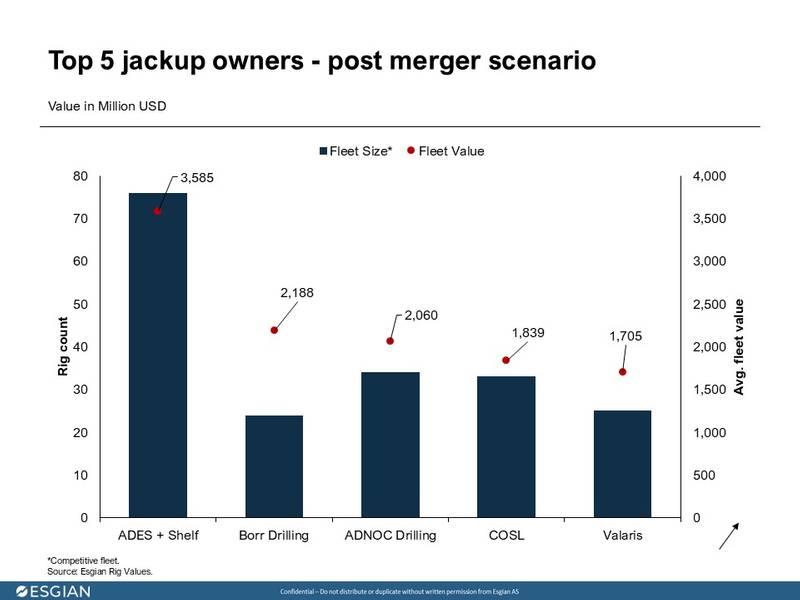

Новая компания будет располагать объединённым конкурентоспособным флотом из 76 самоподъёмных буровых установок* (Trident XII в настоящее время выставлена на продажу не для целей бурения и, следовательно, считается Эсгианом неконкурентоспособной). Это резко увеличит стоимость её флота до 3,4–3,77 млрд долларов. Следующий по величине игрок, ADNOC Drilling, владеет флотом стоимостью 1,96–2,16 млрд долларов, что на 42% меньше.

© Эсгиан

© Эсгиан

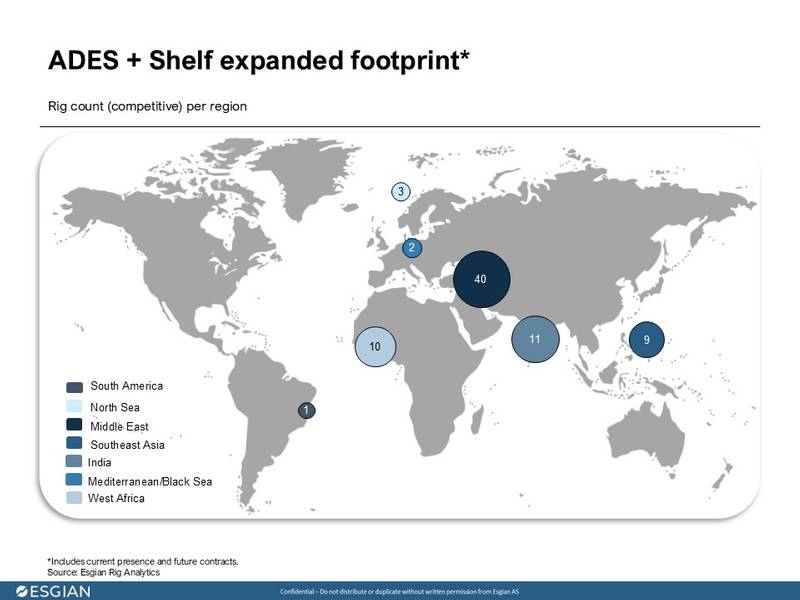

Присутствие Shelf Drilling в Юго-Восточной Азии, Индии и Западной Африке расширяет географию ADES за пределы основных рынков Ближнего Востока. Это объединение расширяет возможности группы по обслуживанию клиентов в различных регионах, укрепляет её позиции на Ближнем Востоке и диверсифицирует клиентскую базу за пределами Saudi Aramco.

Расширенная зона бурения ADES-Shelf, перерисовка конкурентной карты

Как показал пример слияния компаний Noble и Diamond, консолидация часто приводит к продаже старых, менее эффективных буровых установок. Компания Shelf Drilling недавно объявила о продаже платформы Trident XII для использования в других целях, кроме бурения. Ранее в этом году подрядчик продал платформу Trident VIII на переработку неизвестному покупателю, а платформу Main Pass I — компании Perenco для переоборудования.

Опираясь на недавние шаги Shelf Drilling по оптимизации своего флота, компания Esgian выявила потенциальные возможности оптимизации, которые объединенная компания может изучить для повышения эффективности и концентрации на более ценных активах. Вероятными кандидатами могут стать построенные в 1970-х годах CE Thornton и FG McClintock, а также Ron Tappmeyer.

С точки зрения влияния на рынок, это слияние может привести к перераспределению сил. В условиях снижения конкуренции подрядчики могут получить преимущество в переговорах о более высоких ставках. В то время как ADES активно развивалась за счёт приобретений, Shelf сосредоточилась на модернизации и диверсификации. Объединившись, они образуют компанию, обладающую как дисциплиной расходов, так и стратегической гибкостью.

© Эсгиан

© Эсгиан

Благодаря этому слиянию ADES не просто консолидирует буровые установки, но и меняет конкурентную карту. Объединённая компания становится явным лидером в сфере самоподъёмного бурения не только по размеру и стоимости, но и по географическому охвату, качеству флота и разнообразию клиентов. Это знаменует собой поворотный момент, когда ближневосточный капитал, стратегия и энергетические амбиции больше не ограничиваются местными рынками, а активно меняют глобальную динамику морского бурения.

Конкуренты будут внимательно следить за развитием событий. Способность новой компании предлагать конкурентоспособные ставки за сутки, используя современный парк буровых установок, одновременно используя масштаб и региональное доминирование, оказывает давление на более мелких игроков и меняет экономику мелководного бурения. Отрасль вскоре может осознать, что это была не просто выгодная сделка, а поворотный момент, имеющий долгосрочные последствия для оптимизации парка, ценообразования и даже будущей активности в сфере слияний и поглощений.

*Эсгиан рассматривает только конкурентоспособные самоподъемные морские буровые установки и собственные активы каждого подрядчика (за исключением самоподъемных барж и мобильных морских добычных установок «MOPU»).

1 Стандарт — построенные в 2008 году и позже, с проектной глубиной воды <350 футов, неагрессивные условия окружающей среды.

2 самоподъемных буровых установки премиум-класса, построенные в 2008 году и позже, с проектной глубиной воды > 349 футов, для эксплуатации в неагрессивных условиях.

Познакомьтесь с последним выпуском журнала Offshore Engineer Magazine , в котором представлена статья «От регионального лидера до глобальной державы: взгляд на ADES и слияние шельфового бурового флота» Софии Форестьери, старшего аналитика компании Esgian, а также многие другие статьи, предоставленные ведущими отраслевыми экспертами и журналистами.

Надстройка платформы Hugin B на пути к освоению Северного моря

-171989 "(Фото: Aker BP)")

Компания Vattenfall установила первую моноопорную балку на крупнейшей в Германии морской ветроэлектростанции.

-171929 "Установка монопилы Nordlicht (Фото: DEME)")

Бывший глава Pemex находится под следствием по обвинению в злоупотреблениях; президент Мексики Шейнбаум не предоставляет ему никакой защиты.

Компания Vard поставила гибридный кабельный укладчик компании Toyo Construction.

-171805 "(Фото: Вард)")

Компания Equinor сворачивает японский проект по строительству морской ветроэлектростанции.

Плавучие атомные электростанции: новый рубеж в морской энергетике

Мерфи обнаружил нефть на шельфе Западной Африки.

Морское месторождение Мако приближается к началу добычи газа благодаря заключению контракта с компанией PT PAL.

-171635 "(Фото: Конрад)")

Компания Valeura завершила буровые работы на месторождении Нонг Яо, увеличив добычу в Сиамском заливе.

Компания PRIO вводит в эксплуатацию четвертую скважину в Ваху и завершает запланированный ввод в эксплуатацию.

-171544 "(Источник: PRIO)")

Компания Vaalco сообщает о высоких результатах бурения скважин у берегов Габона по мере продвижения буровой кампании.

-171461 "(Источник: Vaalco Energy)")

Компания Cadeler установила последнюю турбину на морской ветроэлектростанции Sofia мощностью 1,4 ГВт компании RWE.

-171414 "(Фото: Cadeler)")