Морское бурение 2025: 3 вещи, на которые стоит обратить внимание в год рыночных корректировок

, где она руководила командой по оффшорным буровым установкам в Америке, а также командой по морским работам в Америке и командой по наземным буровым установкам в США и Канаде. Затем Синнамон перешла в Esgian, где она помогала повышать узнаваемость бренда для услуг по оффшорным буровым установкам, а также поддерживала оффшорную ветроэнергетику. Она присоединилась к West")

Об авторе: Синнамон Эдралин — директор по исследованиям в Америке в RigLogix, которая освещает рынок оффшорных буровых установок с 2006 года. Она начала свою карьеру в ODS-Petrodata, которую приобрела IHS (позже ставшая IHS Markit), где она руководила командой по оффшорным буровым установкам в Америке, а также командой по морским работам в Америке и командой по наземным буровым установкам в США и Канаде. Затем Синнамон перешла в Esgian, где она помогала повышать узнаваемость бренда для услуг по оффшорным буровым установкам, а также поддерживала оффшорную ветроэнергетику. Она присоединилась к West

Источник: Westwood RigLogix

2024 год стал еще одним сильным годом для рынка морских буровых установок с высокой загрузкой и дневными ставками. Однако ветер перемен начал дуть, и рынок уже демонстрирует некоторые признаки ослабления спроса и снижения дневных ставок по трем основным типам установок — самоподъемным буровым установкам, полупогружным платформам и буровым судам. Инфляционное давление в секторе является движущей силой рыночной коррекции, которую мы ожидаем увидеть в 2025 году.

Westwood ожидает, что за весь 2024 год рыночная обязательная утилизация, которая учитывает активно рыночные установки с чартерами в процессе или уже забронированными с будущими датами начала, составит около 92%. Это ниже, чем 94% за весь 2023 год, но все еще является сильным показателем, указывающим на ограниченную доступность установок. На 2025 год Westwood прогнозирует более низкий рыночный обязательный уровень утилизации в 89%, при этом рынок полуподвальных установок пострадает больше всего из трех типов установок.

Три главных прогноза Westwood на 2025 год заключаются в замедлении мирового спроса на буровые установки, увеличении износа установок и понижательном давлении на дневные ставки.

1. Замедление спроса на буровые установки, но в будущем доминировать будет глобальный Юг

Ко второй половине 2024 года признаки замедления спроса уже ощущались, поскольку несколько проектов с ожидающими окончательными инвестиционными решениями были отложены, а буровые кампании с предварительными датами начала в конце 2024 и начале 2025 года были отложены. Учитывая, что мы наблюдаем задержки спроса, а не его разрушение из-за отмены проектов, это показатель того, что рынок вступает в фазу коррекции и апциклирование продолжается. Рост стоимости проектов, из которых дневные ставки буровой установки являются лишь одной частью, является одним из основных факторов, способствующих этому, наряду с задержками, вызванными проблемами в цепочке поставок, что приводит к длительным срокам поставки деталей и оборудования. В некоторых случаях компоненты разработки месторождений были отложены до такой степени, что сроки соответствующего эксплуатационного бурения также необходимо отложить до тех пор, пока компоненты не будут готовы к работе.

В то время как замедление спроса ощущается во всем мире, спад не столь резкий в Глобальном Юге, который представляет собой свободную группу стран, считающихся «развивающимися», многие из которых расположены в Южном полушарии. В дальнейшем ожидается рост спроса на морские буровые установки в таких регионах, как Латинская Америка, Африка и Индия, что компенсирует часть потери спроса в таких местах, как Северное море в последнее время и мелководный шельф Мексиканского залива США, который находится в упадке в течение многих лет. Это соответствует ожидаемым ожиданиям мирового спроса на энергию. Южная Америка продолжит лидировать по мировому спросу на плавучие буровые установки, а Ближний Восток останется доминирующим драйвером спроса на самоподъемные буровые установки.

2. Износ оснастки увеличится, особенно для полуподводных лодок.

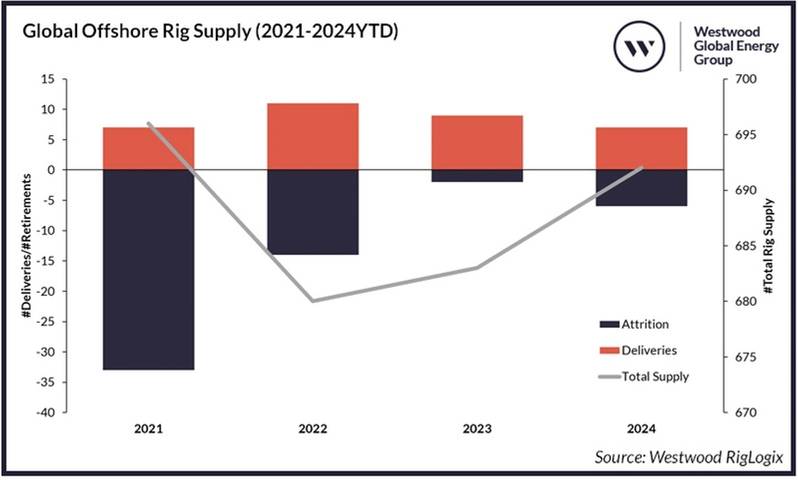

Падение спроса на морские буровые установки затем приведет к увеличению числа решений об отсевах. Westwood ожидает, что сегмент полупогружных установок потеряет большую часть из трех типов буровых установок в следующем году, поскольку этот сегмент буровых установок продолжает терять популярность в большинстве регионов плавучих буровых установок, за исключением Северного моря и Австралии, где полупогружные установки предпочитают буровым судам. По мере приближения конца 2024 года шесть полупогружных установок уже были выведены из эксплуатации в этом году. Ни одна из них не была поставлена, что привело к чистому сокращению для этого типа буровых установок. Напротив, в 2024 году не было выведено из эксплуатации ни одно буровое судно или самоподъемное устройство. Вместо этого было поставлено четыре буровых судна и четыре самоподъемных устройства, что дало чистое увеличение обоих флотов.

Подрядчики по буровым установкам сосредоточат свои сокращения на единицах с наименьшей вероятностью найти будущую работу. Прогнозируемые высокие затраты на реактивацию или модернизацию также являются фактором, который будет учитываться. Недавняя и, вероятно, предстоящая консолидация среди подрядчиков по буровым установкам также должна предоставить возможность оптимизировать объединенные флоты и вывести из эксплуатации любые единицы, не входящие в перспективный флот компании.

Источник: Westwood RigLogix

Источник: Westwood RigLogix

3. Ведущие дневные ставки будут снижаться

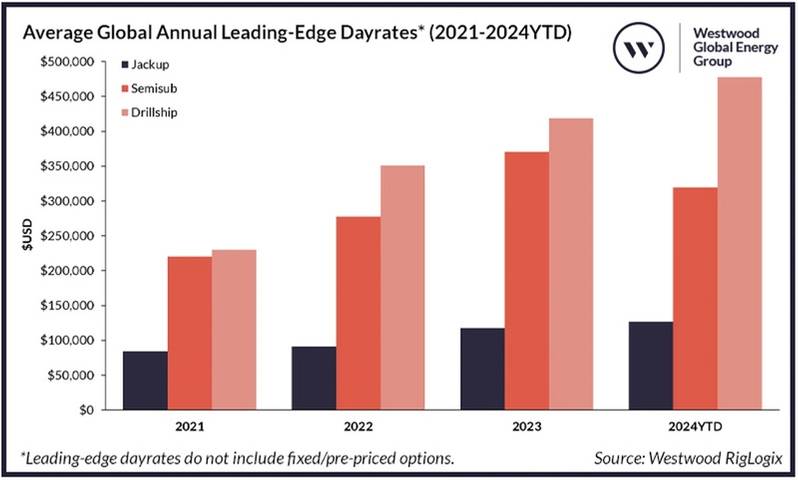

2024 год принес некоторые дополнительные чистые (т. е. за исключением дополнительных позиций, таких как MPD или интегрированные услуги) ставки плавучих буровых установок свыше 500 000 долларов в день, а также первую ставку, зарегистрированную в этом цикле, свыше 600 000 долларов, которая была за буровое судно 8-го поколения для проведения высокоспециализированных проектных работ на 20 тыс. тонн в Мексиканском заливе США. Однако Westwood уже видит признаки снижения передовых дневных ставок, поскольку в расписаниях на конец 2024 и 2025 годов начали появляться пробелы по всем типам буровых установок.

Поскольку полупогружные установки стали первым типом буровых установок, спрос на которые в этом году снизился, они положили начало тенденции к снижению дневных ставок, поскольку средний показатель за 2024 год снизился примерно на 14% по сравнению с 2023 годом. Между тем, слабость спроса, которую мы наблюдаем на самоподъемные буровые установки и буровые суда, проявляется ближе к концу года; следовательно, и те, и другие зафиксируют средние дневные ставки в 2024 году выше средних показателей за 2023 год, при этом для самоподъемных установок они вырастут примерно на 8%, а для буровых судов — примерно на 15%.

Источник: Westwood RigLogix

Источник: Westwood RigLogix

По мере того, как торги становятся более конкурентоспособными, дневные ставки все больше оказываются под давлением, поскольку подрядчики по буровым установкам стремятся поддерживать свои активные парки в рабочем состоянии. Ожидайте увидеть больше предлагаемых стимулов, таких как более низкие мобилизационные сборы и скидки на незначительные обновления. Однако не ожидайте, что дневные ставки упадут так же низко, как во время предыдущего длительного спада. На этот раз инфляция играет свою роль, с гораздо более высокими затратами на рабочую силу, обслуживание и детали. Это означает, что подрядчики по буровым установкам не смогут снижать свои дневные ставки так же сильно, как раньше, и мы можем увидеть, как некоторые буровые установки будут вынуждены перейти в режим «холодного стека», если они не смогут найти работу достаточно быстро, чтобы гарантировать поддержание буровой установки на рынке и ее полной или частичной укомплектованности экипажем. Между тем, дневные ставки для установок с самой высокой производительностью продолжат определять верхнюю границу диапазонов дневных ставок, поскольку эти установки также сталкиваются с наименьшей доступностью в ближайшей или среднесрочной перспективе.

Вышеупомянутое истощение и ожидание Westwood нескольких поставок в следующем году еще больше сократят предложение доступных буровых установок. Как только операторы начнут прыгать на более низкие предложения дневных ставок, тем самым сокращая краткосрочную доступность, дневные ставки достигнут дна и снова начнут расти. Поскольку спрос на бурение в целом переносится на 2026-27 годы, а не отменяется, это создает условия для того, что 2025 год станет годом снижения спроса и дневных ставок в рамках рыночной коррекции в продолжающемся подъеме, а не началом очередного спада.

BOEM предлагает провести третью продажу прав на разработку месторождения BBG3 в Американском заливе.

Компания Dolphin Drilling и Vantris Ink заключили маркетинговое соглашение с Blackford Dolphin Semi-Sub.

")

Компания Mubadala наняла SLB для оказания услуг по глубоководному бурению на шельфе Индонезии.

-168002 "(Фото: SLB)")

Объединение компаний Transocean и Valaris создаст крупную компанию по морскому бурению стоимостью 17 миллиардов долларов с 73 буровыми установками.

")

Начался экспорт первой партии СПГ со второго этапа проекта Eni по строительству завода Congo LNG (видео).

-167856 "(Фото: Eni)")

Разведочная скважина на черноморском шельфовом блоке оказалась сухой.

")

На американской морской ветроэлектростанции Dominion Energy мощностью 2,6 ГВт впервые установлена турбина.

-167623 "(Фото: Dominion Energy)")

Компания Equinor продлила срок пребывания бурового судна Seadrill у берегов Бразилии.

Начало добычи на месторождении Семе компании Akrake запланировано на начало февраля после завершения буровых работ.

-167415 "Stella Energy 1 MOPU (Фото: Drydocks World)")

Компания Seadrill наращивает объем работ по морскому бурению, заключив контракты с компаниями из разных регионов.

-167309 "Буровое судно West Capella (Фото: Seadrill)")

Компания Brava Energia приобретет долю Petronas в активах бассейна Кампос за 450 миллионов долларов.

-167178 "(Источник: Brava Energia)")

Верфь Ulstein Verft спустила на воду первый из двух новых судов CSOV, построенных компанией JP Morgan.

-166941 "(Фото: Ulstein Verft)")