Перспективы США: рост глубоководной добычи

-руководитель-отдела-инспекций-99383 "Джош Лэднер (слева), руководитель отдела инспекций скважин в округе BSEE Хума, обсуждает процесс инспекции на шельфе с директором BSEE Скоттом Анхель (в центре). (Фото: BSEE)")

В настоящее время каждый пятый баррель, добываемый в Соединенных Штатах, поступает из Мексиканского залива, и 88% этого объема поступает из резервуаров на глубине более 500 футов.

В 2016 году правительство страны добыло 575 миллионов баррелей нефти, а в 2017 году - 621 миллион баррелей. По словам Скотта Энджелла, директора Бюро по безопасности и охране окружающей среды (BSEE), в 2018 году он составил почти 639 миллионов баррелей. В 2017 году 11 объектов GoM добывали 50% всей морской нефти, что составляло 1% от 974 объектов добычи. Десять лет назад потребовалось 37 мощностей, чтобы произвести 50% от общего объема производства GoM. 37 предприятий по-прежнему составляли только 1% от общего объема производства в то время, что составляло 2118 человек.

«Изменение связано с тем, что разведка нефти переместилась в глубоководные районы», - говорит Анжель. «Залив меняется. Производственных мощностей меньше, и эти сооружения больше по глубине и более технологичны ».

Анжель отмечает, что добыча нефти на шельфе, где добыча началась 70 лет назад, за последние 20 лет снизилась на 77%, а добыча глубоководной нефти за тот же период выросла на 198%. Добыча газа на шельфе снизилась на 92% за те же два десятилетия, в то время как глубоководная добыча газа осталась на прежнем уровне. На шельфе было пробурено около 50 000 скважин по сравнению с около 5000 скважин в глубоководных районах, где добыча началась около 45 лет назад.

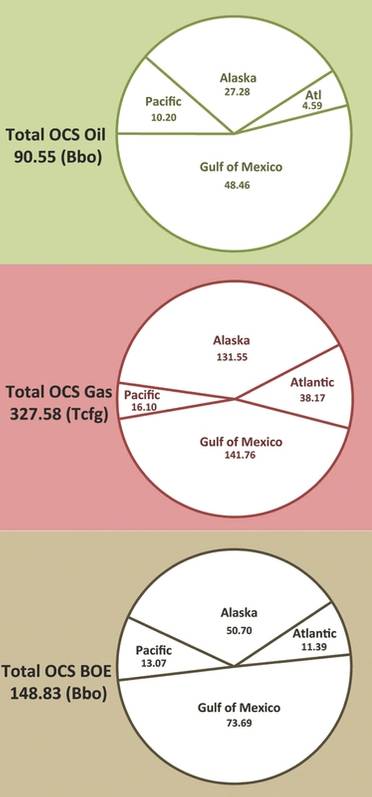

Имеются в виду необнаруженные технически извлекаемые ресурсы по типу и региону из оценки BOEM 2016 года, которая включает данные и информацию, имеющиеся на январь 2014 года. (Источник: BOEM)

Имеются в виду необнаруженные технически извлекаемые ресурсы по типу и региону из оценки BOEM 2016 года, которая включает данные и информацию, имеющиеся на январь 2014 года. (Источник: BOEM)

Оптимизм в ресурсах GoM силен. В прошлом году начались разработки платформы Hess для Stampede и Chevron Big Foot. Множество трубопроводных и подводных откатов уже начали производство или планируется начать эксплуатацию в 2019 году, а полупогружная платформа Appomattox компании Shell должна выйти в строй в конце этого года.

Когда Appomattox начнет добычу, «это многое нам скажет», говорит Уильям Тернер, старший аналитик Wood Mackenzie, о первом месторождении юрского периода, начавшем добычу. «Каждый будет стремиться узнать больше об этом резервуаре. Он расскажет о будущем развитии и инвестициях в будущие юрские пьесы ».

По словам Тернера, Appomattox semi - это «чудовищное» предприятие, которое «приняло почти градостроительный подход», отметив, что оно может изменить правила игры для будущих инвестиционных возможностей вокруг Appomattox в качестве центра.

В то же время Тернер следит за принятием окончательного инвестиционного решения на месторождении Chevron's Anchor, которое станет открытием для игры в нижнем третичном периоде. Анализ показал, что новички, как правило, являются одними из самых «значительных находок» в этой игре, добавляет он.

Анжель отмечает, что некоторые важные недавние открытия в глубоководном GoM включают находку Chevron Ballymore, обнаружение Shell's Whale и открытие LLOG о перспективе «Почти безголовый Ник».

«В последнее время наблюдается тенденция к увеличению разрешений на бурение, утвержденных как на мелкой, так и на глубокой воде», - говорит Анжел, отмечая увеличение на 44% количества заявок на выдачу разрешений на бурение новых скважин, обходных и боковых стволов с 2016 по 2018 годы. Он говорит, что 141 разрешение на бурение бурение было выпущено в 2016 году, а 202 - в 2018 году. На внешнем континентальном шельфе наблюдалось 36-процентное увеличение бурения скважин, с 139 в 2016 году и 190 в 2018 году.

«Люди считают, что цены на сырье находятся там, где они должны быть на стороне сырой нефти, чтобы стимулировать инвестиции», - говорит он.

Анжель считает, что предсказуемый и надежный режим регулирования в стране в сочетании с акцентом на безопасность вызывает интерес к разработке ресурсов страны.

«Я думаю, что слово вышло», говорит Анжелла. «Мексиканский залив вернулся, и Америка заинтересована в том, чтобы увидеть там инвестиции и сделать их максимально конкурентоспособными».

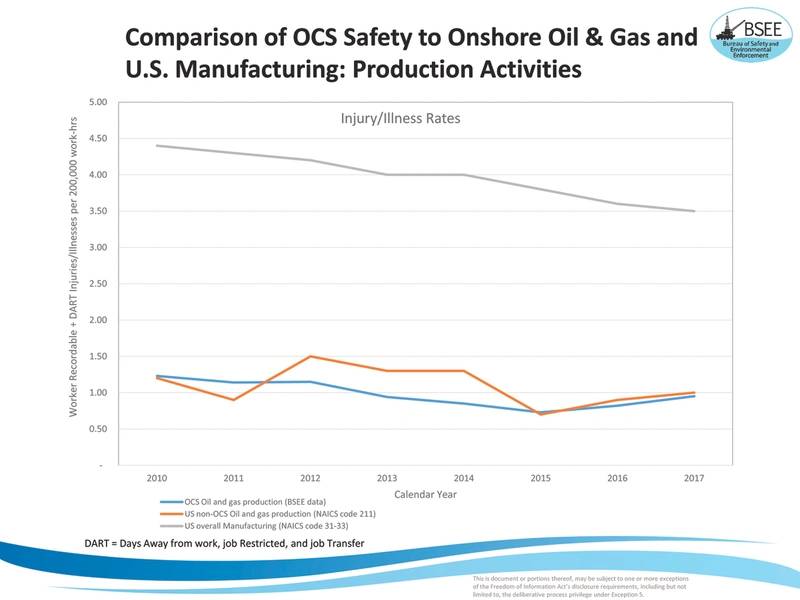

Прошлый год был одним из самых безопасных, когда-либо существовавших в оффшорной индустрии, и был самым высоким уровнем производства, говорит Анжелла.

По словам Анжель, при сравнении общеотраслевых данных о заболеваемости и травматизме за период с 2010 года показатели офшорной индустрии лучше, чем у нефтегазовой, строительной и горнодобывающей промышленности.

С 2016 по 2018 год BSEE увеличил общий объем проверок почти на 21%. В то же время участие в программе добровольного оповещения о приближении промахов SafeOCS выросло примерно на 2700% от операторов, представляющих 3% производства США на Внешнем континентальном шельфе (OCS) в 2016 году, до операторов, представляющих 85% производства OCS в 2018 году.

Одна из недавних инициатив BSEE по безопасности, Программа инспекций на основе рисков, которая находилась на экспериментальной стадии в 2017 году и была реализована в 2018 году, дополняет программу ежегодных инспекций BSEE и фокусируется на объектах и эксплуатации с повышенным риском.

«Это не или / или. Это не безопасные операции и хорошее экологическое управление или надежное производство », - говорит Анжель. «Мы не устанавливаем уравнение или. Мы можем иметь все это. Мы доказываем Америке, что мы можем производить надежный, безопасный и экологически устойчивый способ ».

Прошлый год был одним из самых безопасных для оффшорной индустрии. (Изображение: BSEE)

Прошлый год был одним из самых безопасных для оффшорной индустрии. (Изображение: BSEE)

В то время как GoM был локомотивом производства, и у берегов Калифорнии и Аляски есть некоторое производство, страна работает над тем, чтобы открыть другие оффшорные зоны для производства.

Уолтер Круикшанк, исполняющий обязанности директора Бюро по управлению энергетикой океана (BOEM), говорит, что следующий пятилетний план лизинга OCS в стране может открыть больше береговых линий страны для разведки. В течение десятилетий продажи в аренду осуществлялись в Мексиканском заливе и на морских акваториях Аляски. По его словам, на Западном побережье с 1984 года не было аренды, а в Атлантике около 35 лет.

Разработка новой Национальной программы лизинга OCS в рамках Первой американской энергетической стратегии в Америке, охватываемой распоряжением 13795, началась в июле 2017 года со сбора информации. Первый проект, выпущенный в январе 2018 года, получил около 2 миллионов комментариев, что «было для нас рекордно», говорит Круикшанк. BOEM проводит подробный анализ предлагаемого графика продаж, и ожидается, что второй проект пятилетнего плана будет выпущен этой весной. Окончательный проект плана может быть утвержден к концу года.

Вальтер Круикшанк, исполняющий обязанности директора BOEM (Фото: BOEM)

Вальтер Круикшанк, исполняющий обязанности директора BOEM (Фото: BOEM)

«То, что мы видим в этой программе, впервые после того, как программа 1982-87 гг. Была составлена, является анализом всего OCS», - говорит Круикшанк. «Мы считаем, что в OCS все еще остается большой потенциал».

По его словам, в Атлантике существует интерес к сейсмической активности.

«Существует много переработки того, что существует (сейсмика), и аналогов из Западной Африки, чтобы лучше понять ресурсы, но сейсмика там не собиралась более трех десятилетий. Технологии тогда просто не могли видеть так глубоко под морским дном, как современные технологии », - говорит Круикшанк.

Геологи BOEM также настроены оптимистично. «По мнению наших геологов, половина общего запаса нефти и газа в Мексиканском заливе еще не обнаружена», - говорит Круикшанк. «Мы думаем, что там еще многое осталось найти».

Аляска является областью с «большими перспективами», и геологи BOEM считают, что она содержит 27 миллиардов баррелей нефти и более 130 триллионов кубических футов природного газа, которые будут обнаружены.

«Проект предлагаемой программы включает в себя районы планирования Аляски, которые могут поставить Арктику на стол для лизинга», - говорит Круикшанк. В настоящее время у побережья Аляски есть некоторое производство, и BOEM одобрил план развития и производства актива Hilcorp's Liberty, который полностью находится в федеральных водах.

По его словам, до сих пор существует 34 объекта аренды в южной части Калифорнии, хотя в ближайшие годы ожидается несколько планов по выводу из эксплуатации.

Компания Baker Hughes получила контракт на работы по расширению завода Sabine Pass LNG компании Cheniere.

-172102 "(Фото: Шеньер)")

BluEnergies и TotalEnergies активизируют разведку на шельфе Либерии.

Надстройка платформы Hugin B на пути к освоению Северного моря

-171989 "(Фото: Aker BP)")

Компания Vattenfall установила первую моноопорную балку на крупнейшей в Германии морской ветроэлектростанции.

-171929 "Установка монопилы Nordlicht (Фото: DEME)")

Бывший глава Pemex находится под следствием по обвинению в злоупотреблениях; президент Мексики Шейнбаум не предоставляет ему никакой защиты.

Компания Vard поставила гибридный кабельный укладчик компании Toyo Construction.

-171805 "(Фото: Вард)")

Компания Equinor сворачивает японский проект по строительству морской ветроэлектростанции.

Плавучие атомные электростанции: новый рубеж в морской энергетике

Мерфи обнаружил нефть на шельфе Западной Африки.

Морское месторождение Мако приближается к началу добычи газа благодаря заключению контракта с компанией PT PAL.

-171635 "(Фото: Конрад)")

Компания Valeura завершила буровые работы на месторождении Нонг Яо, увеличив добычу в Сиамском заливе.

Компания PRIO вводит в эксплуатацию четвертую скважину в Ваху и завершает запланированный ввод в эксплуатацию.

-171544 "(Источник: PRIO)")