Обновление инвентаризации сырой нефти

Сбор сырой нефти вновь поднял голову. И опасения по поводу переполнения нефти перешли цены на нефть на юг.

По данным Международного энергетического агентства (МЭА), запасы нефти ОЭСР в третьем квартале 2018 года увеличились на 58,1 млн. Баррелей, что является самым большим показателем с 2015 года. Агентство в ноябре сообщило, что запасы нефти ОЭСР, вероятно, превысят пятилетнее среднее значение, когда данные за октябрь завершены ,

В ожидании, МЭА ожидает, что в первом полугодии 2019 года объем предполагаемого запаса составит 2 мб / д - при условии, что производители ОПЕК продолжат свой текущий темп производства, а мировой спрос будет расти со скоростью 1,4 мб / д.

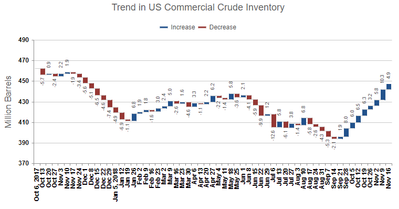

Недельные результаты опроса, проведенные Управлением энергетической информации США (EIA), подтверждают сбор сырья. Хотя данные ОВОС включают только инвентаризацию в США, результаты опроса считаются более надежными, чем международные показатели, и часто используются суррогатом для глобального состояния запасов.

Последние результаты опроса ОВОС показывают, что запасы сырой нефти в США увеличились в течение каждой из последних девяти недель, а EIA в своем еженедельном отчете от 21 ноября заявила: «Запасы сырой нефти в США примерно на 6 процентов превышают среднюю пятилетку за это время год."

Создание запасов связано с увеличением объемов производства нефти в Саудовской Аравии, России и США, что более чем компенсирует сокращение производства в Венесуэле и Ливии и потерю некоторых поставок сырой нефти Ирана из-за санкций США. Рост спроса также немного замедлился - что добавило дисбаланса.

В следующем месяце производители ОПЕК и Россия соберутся для обсуждения сокращения добычи нефти. Хотя, скорее всего, будет достигнуто какое-то соглашение о сокращении, далеко не обязательно, что соглашение - и его исполнение - будет достаточным, чтобы остановить сборку инвентаря. Быстрое увеличение добычи нефти в США, скорее всего, вызовет попытки ОПЕК / России контролировать рынок.

Ожидается, что в 2018 году объем производства сырой нефти в США составит в среднем 10,9 мб / д, что на 16% больше, чем в прошлом году. Это увеличение обусловлено производителями сланцевого масла США, которые продолжают добавлять производство, несмотря на логистические барьеры, которые сжимают канал поставок.

Производство в США будет расти в 2019 году, когда начнутся новые трубопроводы в Пермском бассейне, и многие из скважин с 8,500 + пробуренными, но незавершенными скважинами (DUCS) в США, скорее всего, будут завершены в следующем году, когда станет доступной пропускная способность трубопровода. Ожидается, что к концу 2019 года объем производства сырой нефти в США вырастет до 12,1 мб / д, что на 11% больше, чем в этом году.

21 ноября Brent торговалась примерно на 64 доллара, что на 26 процентов выше максимума в 86 долларов, достигнутого в начале октября, - и разговоры о 100 долларов + нефть почти исчезли.

Но никогда не рассчитывайте на возможность роста цен на нефть. Все, что требуется, прерывается. Наиболее вероятным источником остаются санкции США в отношении Ирана. До сих пор администрация Трампа склонялась к давлению со стороны импортеров нефти, чтобы обеспечить отказ от санкций. Эти отказы могут быть очень временными - и говорить о более жестком применении санкций, которые будут посылать холод через рынок.

Как всем известно, нефть - это неустойчивый рынок, который легко подсказывает из равновесия. И больше, чем в прошлом, нынешний нефтяной рынок движет непредсказуемой геополитической напряженностью и давлением.

(Источник: IMA)

(Источник: IMA)

Надстройка платформы Hugin B на пути к освоению Северного моря

-171989 "(Фото: Aker BP)")

Компания Vattenfall установила первую моноопорную балку на крупнейшей в Германии морской ветроэлектростанции.

-171929 "Установка монопилы Nordlicht (Фото: DEME)")

Бывший глава Pemex находится под следствием по обвинению в злоупотреблениях; президент Мексики Шейнбаум не предоставляет ему никакой защиты.

Компания Vard поставила гибридный кабельный укладчик компании Toyo Construction.

-171805 "(Фото: Вард)")

Компания Equinor сворачивает японский проект по строительству морской ветроэлектростанции.

Плавучие атомные электростанции: новый рубеж в морской энергетике

Мерфи обнаружил нефть на шельфе Западной Африки.

Морское месторождение Мако приближается к началу добычи газа благодаря заключению контракта с компанией PT PAL.

-171635 "(Фото: Конрад)")

Компания Valeura завершила буровые работы на месторождении Нонг Яо, увеличив добычу в Сиамском заливе.

Компания PRIO вводит в эксплуатацию четвертую скважину в Ваху и завершает запланированный ввод в эксплуатацию.

-171544 "(Источник: PRIO)")

Компания Vaalco сообщает о высоких результатах бурения скважин у берегов Габона по мере продвижения буровой кампании.

-171461 "(Источник: Vaalco Energy)")

Компания Cadeler установила последнюю турбину на морской ветроэлектростанции Sofia мощностью 1,4 ГВт компании RWE.

-171414 "(Фото: Cadeler)")