Плавучий отскок производства продолжается

Активность в глубоководном секторе сильно пострадала во второй половине прошлого десятилетия в результате глобального дисбаланса спроса / предложения нефти, спада цен на нефть, перерыва в объемах заказов на добычу нефти Petrobras и значительного сокращения отраслевых расходов на добычу. Спад был худшим из когда-либо случившихся в оффшорном секторе. Заказы на новое оборудование иссякли, отставание сократилось, и многие поставщики были вынуждены сокращать персонал, а другие были вынуждены уйти из бизнеса. Но спад достиг дна, и заказы на добычу поплавков находятся на подъеме, большой портфель новых проектов находится на стадии планирования, и основные рыночные условия благоприятны для принятия глубоководных инвестиционных решений.

Растет число производственных поплавков

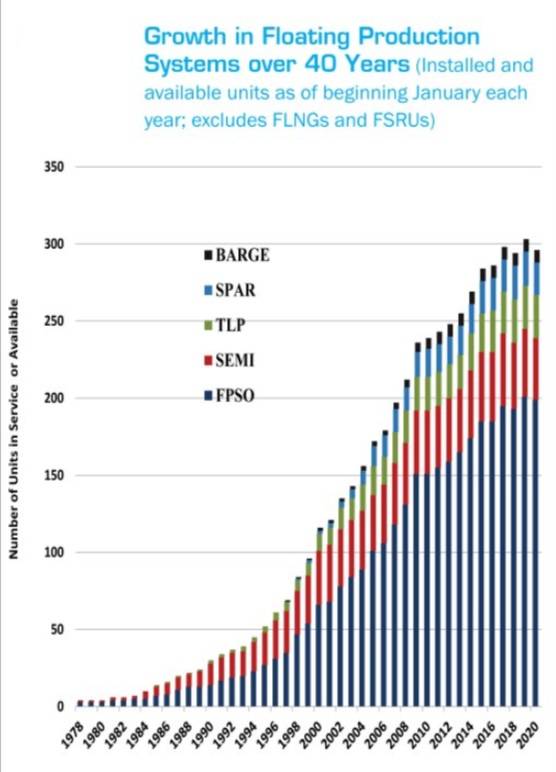

Количество эксплуатируемых плавучих производственных систем неуклонно росло с момента запуска первого серийного плавучего средства в середине 1970-х годов. Десять лет потребовалось для работы 15 единиц. К концу второго десятилетия работало более 50 единиц. В конце третьего десятилетия их число возросло до 170 единиц в эксплуатации. Сейчас в эксплуатации или в наличии имеется чуть менее 300 серийных поплавков, а еще 29 - на заказ.

| Плавающие производственные установки установлены, заказаны и доступны (по состоянию на 1/1/20) | ||||

|---|---|---|---|---|

| Тип поплавка | Общее количество | Установлены | На заказ | Доступный |

| ПНК | 221 | 178 | 22 | 21 |

| баржа | 9 | 8 | 1 | 0 |

| пол | 46 | 377 | 6 | 3 |

| лонжерон | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| Все единицы | 325 | 272 | 29 | 24 |

| Источник: IMA / База данных World Energy Reports | ||||

Но рост производственных единиц не избежал долгосрочной S-образной кривой, характерной для всех отраслей. Рост числа поплавков замедлился, так как снятие с эксплуатации месторождений начинает новый проект. В период с 2005 по 2009 годы число плавучих производственных, складских и разгрузочных единиц (FPSO) и плавучих производственных единиц (FPU), работающих или доступных, выросло на 39%. С 2010-14 года рост составил 19%, а с 2015-19 года количество единиц выросло на 3%.

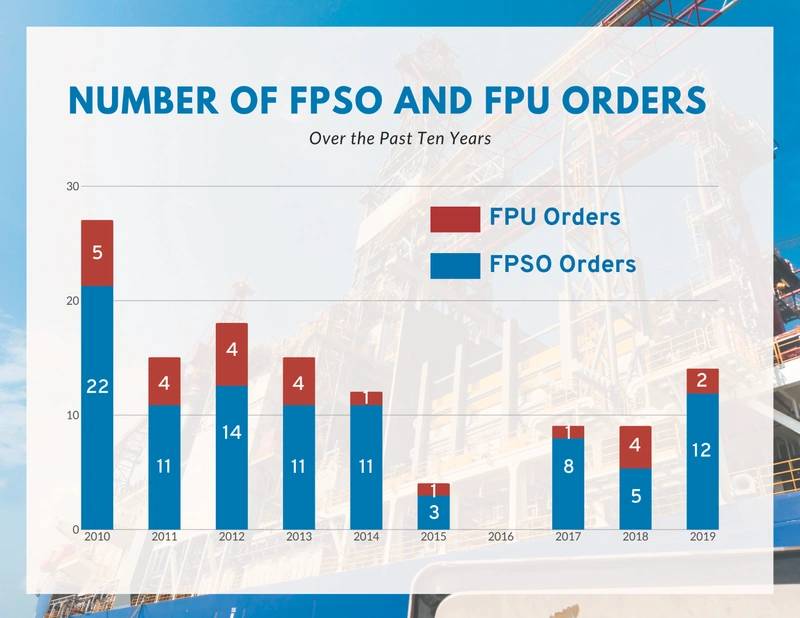

10-летний тренд в заказах

За последние 10 лет были заключены контракты на 123 производственных поплавка - в среднем около 12 единиц в год. FPSO составляли 97 контрактов, а FPU - 26 контрактов. В контракты FPU были включены 12 производственных полуфабрикатов, шесть натяжных платформ (TLP), пять лонжеронов и три баржи. Максимум 27 контрактов был достигнут в 2010 году, когда Petrobras заказала корпуса для восьми серийных FPSO (два были впоследствии аннулированы, один позднее перебазирован). Минимум был в 2016 году, когда не было размещено ни одного заказа.

Заказы вернулись в 2017 году, когда рынок нефти восстановился, и за последние три года было заказано 32 поплавка, включая 25 FPSO и семь FPU.

Заказы FPSO с 2017 года включают девять крупных устройств для использования Petrobras в Бразилии (семь) и ExxonMobil в Гайане (два). В общей сложности FPSO не учитываются два спекулятивных корпуса FPSO, заказанные SBM в декабре 2019 года - они будут включены при выполнении полевого контракта. В 2020 году был один заказ FPSO по состоянию на середину января. Семь контрактов FPU с 2017 года включают шесть производственных полуфабрикатов и небольшую производственную баржу. За последние пять лет производственные лонжероны или TLP не были заказаны. Последний заказ лонжерона был в 2012 году. Последний заказ TLP был в 2013 году.

Источник: IMA / База данных World Energy Reports

Источник: IMA / База данных World Energy Reports

Производственные поплавки сейчас строятся

Среди 29 строящихся поплавков, которые сейчас строятся, 22 FPSO, шесть полуфабрикатов и баржа. Треть этих блоков уже включены в программу строительства, запуск производства запланирован на 2020/21 год. Две трети - более поздние контракты, где строительство находится на более ранней стадии, а начало производства запланировано на 2022/24 год.

Семь (32%) из 22 строящихся FPSO предназначены для использования на шельфе Бразилии. Остальные предназначены для использования на шельфе Западной Африки (три), Гайаны (два), Северной Европы (два), Индии (два) - и Мексики, Израиля, Китая и Австралии (по одной единице каждая). Оставшиеся два FPSO являются спекулятивными корпусами, которые на данный момент не имеют полевых назначений, но, вероятно, будут использоваться в будущих контрактах в Гайане или Бразилии.

Тринадцать FPSO строятся на новых корпусах. Девять являются преобразованиями или модернизациями существующих единиц. Очевидно, что Китай является основным местом для строительства и переоборудования FPSO. Восемнадцать из 22 FPSO по заказу частично или полностью заключены с китайскими верфями. Сингапур сохранил вторую позицию с тремя заказами. Один контракт FPSO был заключен в Корее. Изготовление и интеграция завода Topsides распространяется на различных подрядчиков в Азии, Европе и Бразилии.

Пять из шести производственных полуфабрикатов, которые сейчас строятся, предназначены для использования в Мексиканском заливе. Оставшаяся единица предназначена для использования на шельфе Китая. Строительство этих полуфабрикатов поделено между строителями в Корее, Китае и Сингапуре - в каждой локации есть два полуфабрикатов. Некоторое изготовление и интеграция надстройки осуществляется в США.

(Фото: SBM Offshore)

(Фото: SBM Offshore)

Проекты на этапе планирования

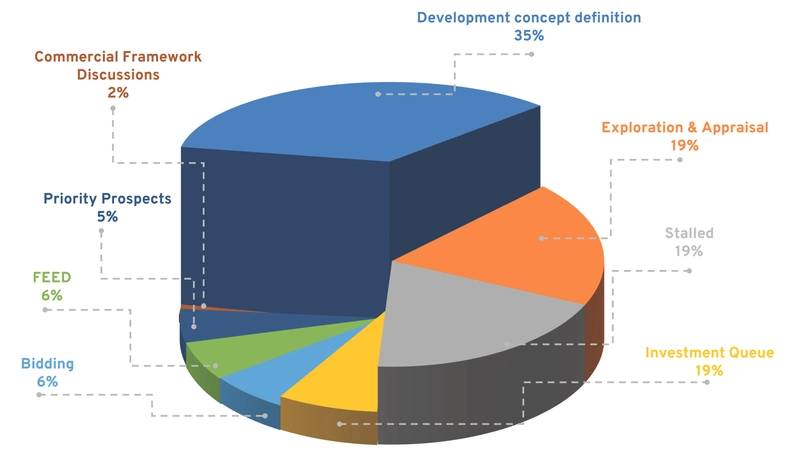

На стадии планирования мы отслеживали 130 проектов, для разработки которых, вероятно, потребуется промышленный поплавок. Они включают в себя 118 проектов, где FPSO является вероятным производственным решением, 12, где, вероятно, потребуется полуфабрикат. Бразилия является доминирующим местом для будущих потребностей в производстве поплавка - 38 проектов находятся в очереди на планирование. Другими крупными объектами, где на стадии планирования находятся проекты с использованием поплавков, являются Африка (30 проектов), Юго-Восточная Азия (16 проектов), Северная Европа (12 проектов) и Мексиканско-американский залив Мексики (10 проектов).

Некоторые из проектов являются краткосрочными, а некоторые еще не реализованы. Из общего числа восемь проектов находятся на стадии торгов или переговоров по контракту. Еще 10 находятся в очереди на краткосрочное инвестирование, а восемь находятся на этапе проектирования переднего плана (FEED). Еще 79 проектов находятся на стадии планирования - либо в определении концепции разработки (45), в разведке и оценке (25), в приоритетной перспективе (семь) или в коммерческих коммерческих рамках (два).

Остальные 25 проектов в очереди на планирование останавливаются. Некоторые застопорились из-за экономики. Некоторые ожидают полевого партнера или соглашения о полевых коммерческих условиях. Другие зашли в тупик из-за оппозиции со стороны правительства, проблем с правами на местах, неудачами операторов или санкциями, которые мешают продвижению проекта вперед (Иллюстрация 4).

Источник: IMA / База данных World Energy Reports

Источник: IMA / База данных World Energy Reports

Пятилетний обзор контрактов

В то время как 130 проектов FPSO / FPU находятся на различных этапах планирования развития, базовые рыночные условия будут влиять, если и когда отдельные проекты перейдут к инвестиционному обязательству и заключению контракта на строительство поплавка.

IMA / WER каждый год подробно рассматривает условия, которые могут существовать на глубоководном рынке в течение следующих пяти лет. Вот как мы видим ситуацию на рынке между 2020 и 2024 годами.

В (в основном) положительные категории:

- Будущий рост спроса - спрос на нефть, вероятно, будет расти на 0,9–1,3% ежегодно в течение 2020-х годов, а затем уменьшится в период 2030/50, возможно, в конечном итоге достигнет пика во второй половине столетия.

- Роль глубоководных месторождений в будущем. На глубоководную добычу в настоящее время приходится около 10% мировых поставок нефти, и мы ожидаем, что она будет обеспечивать 8–12% мировых поставок нефти в течение следующих 20+ лет.

- Риск перебоев в поставках. Глобальные поставки нефти и природного газа хрупки, и вероятность серьезных перебоев в поставках весьма реальна; угроза разрушения стимулирует инвестиции в глубоководную разработку в качестве подушки безопасности поставок.

- Цены на нефть. Мы ожидаем, что в ближайшие пять лет нефть марки Brent будет торговаться в ценовом диапазоне от 55 до 65 долларов, постепенно увеличиваясь до 70-75 долларов в 2035 году по нашему наиболее вероятному сценарию.

- Deepwater / сланец конкурентность - В то время как развитие тугого / сланец рока остается основным конкурент для глубоководных инвестиций, повышение производительности замедляется, создавая повышающее давление на тугой / сланцевую породе цены самоокупаемости.

- Стоимость капитала для глубоководной разведки и добычи (E & P) - Глубоководный сектор остается привлекательным для банков, хедж-фондов и других, и финансирование легко доступно для добывающих компаний, обеспеченных долгосрочной арендой с существенным контрагентом.

- Доступ к бразильским глубоководным ресурсам - Правительство открыло возможности для иностранных инвестиций в бразильские оффшорные ресурсы и ослабило некоторые требования к местному содержанию.

В (в основном) отрицательные категории

- Ограничения подрядчиков по проектированию, закупкам и строительству (EPC) - способность крупных лизинговых подрядчиков FPSO одновременно выполнять несколько крупных контрактов по аренде FPSO EPC + может ограничить краткосрочные темпы проектов FPSO. Например, у Modec сейчас есть семь крупных контрактов FPSO на разных стадиях завершения. У Modec никогда не было такого большого отставания, выполнение которого будет проверять глубину возможностей управления проектами компании.

- Ограничения инвестиций в добычу - Капитальные затраты на проекты, связанные с добычей, продолжают оставаться слабыми, поскольку нефтяные компании подчеркивают «налоговую дисциплину» и откладывают наличные средства для дивидендов, выкупа акций.

В неизвестной категории находятся

- Черные лебеди. В течение следующих пяти лет, несомненно, произойдут негативные и позитивные неожиданные события, влияющие на деятельность в глубоководном секторе. Они имели в прошлом - например, разлив нефти Macondo 2010 года.

Основываясь на нашем анализе будущих рыночных условий, мы прогнозируем заказы на 41–56 FPSO и 8–12 FPU в период с 2020 по 2024 год. Ожидается, что затраты на строительные контракты составят от 56 до 77 миллиардов долларов. Ожидается, что на Бразилию будет приходиться от 30% до 40% заказов FPSO в течение следующих пяти лет. Ожидается, что Африка будет вторым по величине источником активности FPSO, с около 25% заказов. На очереди следующие страны - Северная Европа и Юго-Восточная Азия / Китай, на каждого из которых приходится около 10%.

Мы ожидаем, что от 20% до 25% проектов FSPO в течение следующих пяти лет будут включать использование повторно развернутой FPSO. Предполагая наиболее вероятный прогнозный сценарий, мы ожидаем, что от 10 до 13 проектов FPSO повлекут за собой перераспределение. Заказы FPU в течение следующих пяти лет будут в основном, если не полностью, состоять из производственных полуфабрикатов. Большинство будет для проектов в Мексиканском заливе США или в оффшорной Австралии.

Нет TLP и несколько лонжеронных проектов в настоящее время не видны.

Источник: IMA / База данных World Energy Reports

Источник: IMA / База данных World Energy Reports

| ОБРАЗЕЦ ОТЧЕТА 2020 ПРОИЗВОДСТВЕННЫЙ ПЛАВАТЕЛЬ ПРОГНОЗ |

|---|

Подробная информация о прогнозе добычи на 2020 год представлена в отчете о перспективах рынка IMA / WER, выпущенном в конце 2019 года. Мы изучаем сроки заключения контрактов EPC, источники покупательной способности, стратегию закупок флотацией, использование повторно размещенных FPSO, конкурентную среду и т. Д. В нашем В ежемесячных отчетах мы отслеживаем, как фактическое поступление заказов соотносится с прогнозом, и в марте каждого года мы перекалибруем прогноз, чтобы отразить изменения в рыночной ситуации. Для получения информации о Отчете о плавучей продукции за 2020 год и базе данных, пожалуйста, посетите: www.worldenergyreports.com Или свяжитесь с: Пол Моррис |

Компания Baker Hughes получила контракт на работы по расширению завода Sabine Pass LNG компании Cheniere.

-172102 "(Фото: Шеньер)")

BluEnergies и TotalEnergies активизируют разведку на шельфе Либерии.

Надстройка платформы Hugin B на пути к освоению Северного моря

-171989 "(Фото: Aker BP)")

Компания Vattenfall установила первую моноопорную балку на крупнейшей в Германии морской ветроэлектростанции.

-171929 "Установка монопилы Nordlicht (Фото: DEME)")

Бывший глава Pemex находится под следствием по обвинению в злоупотреблениях; президент Мексики Шейнбаум не предоставляет ему никакой защиты.

Компания Vard поставила гибридный кабельный укладчик компании Toyo Construction.

-171805 "(Фото: Вард)")

Компания Equinor сворачивает японский проект по строительству морской ветроэлектростанции.

Плавучие атомные электростанции: новый рубеж в морской энергетике

Мерфи обнаружил нефть на шельфе Западной Африки.

Морское месторождение Мако приближается к началу добычи газа благодаря заключению контракта с компанией PT PAL.

-171635 "(Фото: Конрад)")

Компания Valeura завершила буровые работы на месторождении Нонг Яо, увеличив добычу в Сиамском заливе.

Компания PRIO вводит в эксплуатацию четвертую скважину в Ваху и завершает запланированный ввод в эксплуатацию.

-171544 "(Источник: PRIO)")