Крах цен на нефть – куда дальше пойдет Азия?

Энергетические компании Азиатско-Тихоокеанского региона, реагирующие на беспрецедентные вызовы на нескольких фронтах, 2020 год ударил по нам, как кулак.

Коронавирус уже стал самым серьезным потрясением для мировой экономики со времен финансового кризиса более десяти лет назад.

Резкое усиление мер сдерживания имеет негативный экономический эффект, а более слабый рост ВВП и потенциальная глобальная рецессия в 2020 году стали реальностью. Спрос на нефть вошел в штопор. Теперь мы ожидаем, что мировое потребление нефти в первом квартале будет на 2,7 млн баррелей в сутки ниже, чем за тот же период год назад.

Ответом группы ОПЕК+ стала резня, поскольку два крупнейших производителя, Саудовская Аравия и Россия, вступили в ценовую войну. Цены на нефть неизбежно упали с обрыва, а цена на нефть марки Brent упала ниже 30 долларов США за баррель.

Энергетические компании в Азиатско-Тихоокеанском регионе в настоящее время пытаются решить, как реагировать на многочисленные события; резкая потеря спроса из-за вспышки коронавируса, почти полная неопределенность в отношении того, как долго и насколько серьезными будут последствия в будущем, а также резкое изменение цен на энергоносители после обвала цен на нефть.

Инвестиции в разведку и добычу в Азиатско-Тихоокеанском регионе приостановлены

Нет сомнений в том, что потеря спроса и сохранение цен ниже 40 долларов США за баррель должны означать новую волну жесткого сокращения издержек в отрасли.

Дискреционные расходы будут сокращены. Учитывая отсутствие лишнего в системе, разрезы обязательно будут быстрыми и глубокими. Очевидно, что в центре внимания находится сланцевая нефть США, но компании в Азиатско-Тихоокеанском регионе также вынуждены реагировать.

Наша команда по разведке в Азиатско-Тихоокеанском регионе ожидала около 200 разведочных скважин в регионе в 2020 году. Теперь это может снизиться до 30%. Большинство геологоразведчиков отложат кампании, если буровая установка еще не введена в эксплуатацию или если экономические показатели скважины на уровне 35 долларов США за баррель не соответствуют пороговым значениям компании.

В результате расходы на геологоразведку сократятся до 1 миллиарда долларов США по сравнению с ожидаемым уровнем в 4,5 миллиарда долларов США в этом году. В настоящее время только около 16% будущих перспектив в Азиатско-Тихоокеанском регионе и Азиатско-Тихоокеанском регионе безубыточности ниже 35 долларов США за баррель, и большинство из них представляют собой более мелкие перспективы ближнего поля.

Из-за меньшего количества пробуренных скважин Азия может ожидать роста потребности в импорте в ближайшие годы.

Возврат к режиму выживания сделает FID 2020 сложной задачей

Длительный период низких цен задержит большинство FID в верхнем течении в регионе. Поскольку компании отдают приоритет краткосрочным денежным потокам, способность финансировать и готовность осуществлять новые капиталоемкие проекты будут подвергаться тщательному анализу.

В нынешних условиях компании, занимающиеся разведкой и добычей, должны укрепить свои балансы, чтобы выжить в условиях продолжительной низкой цены на нефть.

Самый большой удар будет ощущаться в Австралии, где компании намерены в 2020 году санкционировать крупные, стратегически важные инвестиции в закладочный СПГ.

Значительные проекты в Юго-Восточной Азии также будут отложены.

Среди проектов, нацеленных на FID в 2020 году, на австралийские Скарборо (управляемый Woodside) и Баросса (управляемый Santos) приходится 52% несанкционированных расходов и 48% резервов.

Еще до обвала цен на нефть Сантос и Вудсайд уже стремились сократить свои доли в акционерном капитале, чтобы снизить требования к капиталу.

В ближайшей перспективе это будет непросто, поскольку компании внедряют планы управления капиталом, чтобы контролировать или отсрочивать дискреционные расходы. Все проекты, претендующие на получение FID, но требующие сокращения акционерного капитала, будут оспорены.

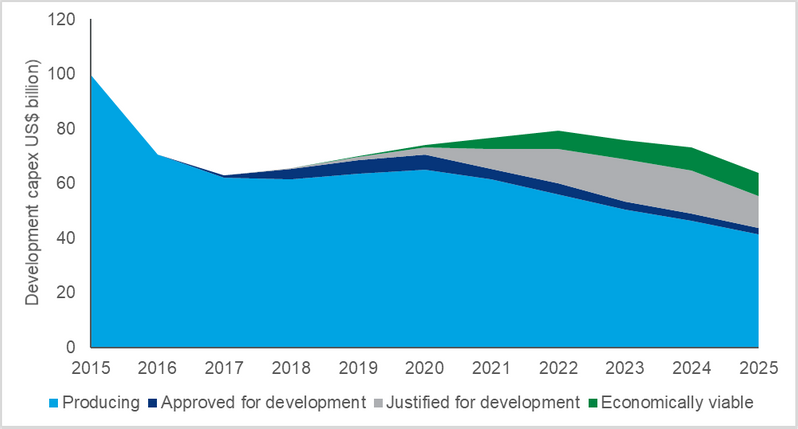

Что касается Азиатско-Тихоокеанского региона, то в 2020-2022 годах под угрозой окажется около 35 миллиардов долларов расходов до FID и на разработку, и это до того, как мы рассмотрим потенциальное сокращение существующих расходов на производственные активы.

я

я

Заголовок: В 2020-2022 годах рискует потратить около 35 миллиардов долларов (Источник: Wood Mackenzie Lens)

Влияние на существующую добычу нефти и газа в Азиатско-Тихоокеанском регионе

Для существующих поставок вверх по течению влияние более скромное. Ключевым рынком здесь является Китай. Страна производит 3,7 млн баррелей в сутки, что составляет более 60% от 6 млн баррелей в сутки, добываемых в регионе.

Исходя из краткосрочных предельных издержек, мы считаем, что все это производство безопасно. Но это не полная картина; с дополнительными капиталовложениями, необходимыми для продолжения эксплуатационного бурения на ряде зрелых проектов, около 700 000 баррелей в день китайской нефти в настоящее время «выброшены из денег» по цене 35 долларов США за баррель нефти. Но это не значит, что мы увидим, как эти тома будут закрыты. Во время последнего спада поля с более высокими издержками были сокращены, а производство сократилось для сохранения капитала.

На этот раз ситуация гораздо сложнее. Поскольку Китай медленно возвращается к работе после худшего из коронавируса, китайские ННК испытывают сильное давление, чтобы нарастить активность, увеличить расходы и оказать экономике всю возможную помощь.

Как отреагируют национальные нефтяные компании?

ННК Азии являются крупнейшими производителями в регионе, и то, как они адаптируются к более низким ценам на нефть, будет иметь последствия, выходящие за рамки объемов.

Правительства полагаются на эти компании в плане налоговых поступлений, занятости и решений по импорту энергии.

То, как ННК отреагируют на этот кризис, определит региональные перспективы нефтегазового сектора на ближайшие годы. Как и в случае с китайскими ННК, я ожидаю, что немногие азиатские национальные компании изменят свои планы расходов на 2020 год, несмотря на более низкие цены.

Правительства рассчитывают на то, что государственные предприятия будут поддерживать экономическую активность и занятость, предполагая, что расходы будут продолжаться в соответствии с планом. Любые возможные программы продажи активов теперь будут приостановлены, и, несмотря на огромные рыночные возможности, антициклические слияния и поглощения маловероятны.

Внутренние операции будут иметь приоритет над международными инвестициями. Petronas и ONGC уже заявили, что не изменят направление в 2020 году, и, как уже говорилось, я думаю, что мы можем ожидать аналогичного сообщения от китайских ННК.

Для PERTAMINA и PTTEP более неотложной задачей будет управление передачей операторских функций стратегических активов Rokan и Erawan. Любой сбой в инвестициях окажет значительное влияние как на корпоративное, так и на национальное производство.

Нефтеперерабатывающие заводы Азии могут оптимизировать поставки нефти, но отсутствие спроса означает сохранение низкой рентабельности

Падение цен на нефть происходит в непростое время для азиатских нефтепереработчиков. Маржа и грубые пробеги уже пострадали из-за того, что коронавирус ударил по спросу. Любая перспектива роста мирового спроса на нефть в 2020 году явно находится под угрозой, в основном из-за более слабого спроса за пределами Китая сейчас, когда коронавирус стал глобальной пандемией. Исторически сложилось так, что низкие цены на нефть стимулируют спрос на нефть, но степень, в которой низкие цены на нефть помогут восстановить спрос на этот раз, ограничена очевидными мерами по сдерживанию распространения коронавируса.

Рост рентабельности переработки зависит от восстановления спроса на нефть. В дополнение к снижению спроса на нефть нефтеперерабатывающие заводы в настоящее время адаптируются к более низким ценам на нефть и значительному увеличению добычи ОПЕК, начиная с апреля.

Со следующего месяца Саудовская Аравия снизит свои официальные цены продажи азиатским нефтеперерабатывающим предприятиям на 4-7 долларов США за баррель, чтобы защитить свою долю рынка от конкурирующей нефти из США, России и Африки. Значительное увеличение цен на нефть ОПЕК приведет к увеличению разницы в ценах на нефть между Дубаем и Брентом.

Это выгодно для комплексных нефтеперерабатывающих заводов с глубокой конверсией, таких как Reliance и Nayara Energy в Индии и Sinopec и PetroChina в Китае. В нынешних условиях больших запасов нефтепродуктов и более низкой маржи нефтеперерабатывающие заводы будут более избирательно подходить к перерабатываемой сырой нефти, чтобы получить преимущество в марже переработки.

Несмотря на это, учитывая ограниченную перспективу быстрого восстановления спроса, мы ожидаем, что маржа переработки останется низкой в ближайшие несколько месяцев.

Есть ли потенциал роста спроса на СПГ из-за низких цен на нефть?

Спрос на газ в Азиатско-Тихоокеанском регионе уже находился под давлением, поскольку коронавирус повлиял на потребление в Китае, и ожидается дальнейшее снижение, поскольку мир изо всех сил пытается сдержать вирус. Низкие цены на нефть — неоднозначное благо для рынков СПГ. Устойчивое снижение цен на нефть приведет к снижению контрактных цен на СПГ в Азии, которые в последнее время были на высоте, но также создаст большую конкуренцию со стороны самой нефти. В Японии и Южной Корее более низкие цены на закупки с привязкой к нефти должны поддержать экономический переход с угля на газ в энергетическом секторе. В Южной Корее в последние месяцы произошли некоторые изменения.

Высокие контрактные объемы с привязкой к нефти преобладают над средневзвешенной стоимостью газа, в результате чего высокие цены в 2019 году составляют около 10–12 долларов США за млн БТЕ.

Но с падением цен на нефть цены упадут вдвое в течение следующих трех-шести месяцев, что усилит позиции по газу (хотя конкуренция со стороны угля останется интенсивной).

Для Китая при цене нефти 35 долларов США за баррель законтрактованный СПГ стоит дешевле, чем базовые внутренние оптовые цены. Несмотря на то, что у ННК есть сильный стимул сохранить преимущества, снижение стоимости импорта будет частично реализовано и позволит правительству снизить цены на газ для конечных пользователей.

Это поможет бизнесу, пострадавшему от коронавируса, возобновить работу, но стимулирование нового перехода с угля на газ по-прежнему потребует дополнительной политической поддержки. На других рынках спрос на газ окажется под давлением.

В частности, в Индии более низкие цены на нефть могут замедлить переход от нефти к газу в промышленном секторе, поскольку мазут, СНГ и нафта конкурируют с законтрактованным и спотовым СПГ.

Автор

Гэвин Томпсон — вице-председатель Wood Mackenzie в Азиатско-Тихоокеанском регионе.

BOEM предлагает провести третью продажу прав на разработку месторождения BBG3 в Американском заливе.

Компания Dolphin Drilling и Vantris Ink заключили маркетинговое соглашение с Blackford Dolphin Semi-Sub.

")

Компания Mubadala наняла SLB для оказания услуг по глубоководному бурению на шельфе Индонезии.

-168002 "(Фото: SLB)")

Объединение компаний Transocean и Valaris создаст крупную компанию по морскому бурению стоимостью 17 миллиардов долларов с 73 буровыми установками.

")

Начался экспорт первой партии СПГ со второго этапа проекта Eni по строительству завода Congo LNG (видео).

-167856 "(Фото: Eni)")

Разведочная скважина на черноморском шельфовом блоке оказалась сухой.

")

На американской морской ветроэлектростанции Dominion Energy мощностью 2,6 ГВт впервые установлена турбина.

-167623 "(Фото: Dominion Energy)")

Компания Equinor продлила срок пребывания бурового судна Seadrill у берегов Бразилии.

Начало добычи на месторождении Семе компании Akrake запланировано на начало февраля после завершения буровых работ.

-167415 "Stella Energy 1 MOPU (Фото: Drydocks World)")

Компания Seadrill наращивает объем работ по морскому бурению, заключив контракты с компаниями из разных регионов.

-167309 "Буровое судно West Capella (Фото: Seadrill)")

Компания Brava Energia приобретет долю Petronas в активах бассейна Кампос за 450 миллионов долларов.

-167178 "(Источник: Brava Energia)")

Верфь Ulstein Verft спустила на воду первый из двух новых судов CSOV, построенных компанией JP Morgan.

-166941 "(Фото: Ulstein Verft)")