FLNG & FSRU Market Otlook

")

FLNG & FSRU: Какие из них устранят инвестиционный барьер?

IMA / World Energy Reports только что завершил 12-месячную детальную оценку рынка плавающего сжижения и регазификации. На более чем 150-страничном исследовании изучаются будущие рыночные возможности в области плавучего сжижения и регазификации, систематически оценивается совокупность проектов плавучего сжиженного природного газа (FLNG) и плавучего хранилища (FSRU) на этапе планирования и присваивается каждому проекту вероятность очистки препятствие для развития инвестиций. Сопутствующая онлайн-база данных обновляет все проекты FLNG и FSRU круглосуточно. Некоторые основные моменты исследования представлены здесь.

Роль плавучих установок СПГ

Ожидается, что мировой спрос на природный газ будет расти со скоростью 1,5-2% в год в течение следующих 25 лет, что обусловлено экономическими и экологическими преимуществами природного газа в качестве сырья для производства тепла и электроэнергии. Большая часть будущего роста спроса на газ будет происходить в местах, где доставка газа по трубопроводу либо неэкономична, либо неосуществима. В этих местах, в основном в Азии и Европе, будет расти потребность в природном газе в охлажденной жидкой форме, что вызовет потребность в дополнительных мощностях по производству сжиженного природного газа (СПГ).

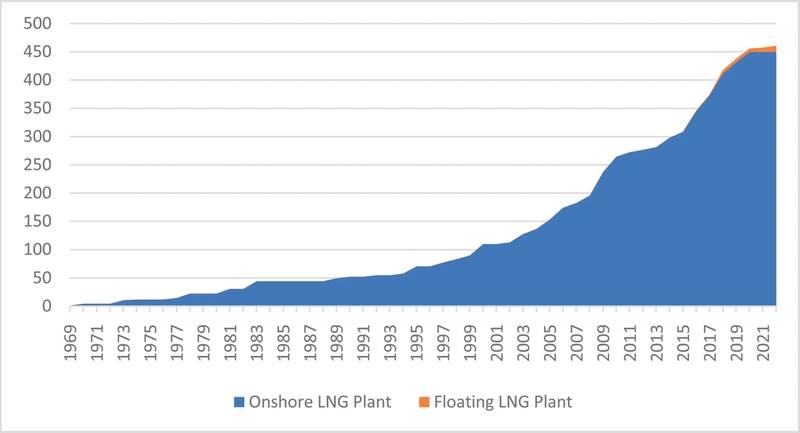

Совокупный рост мощности по сжижению сжиженного природного газа (Включает строящиеся заводы СПГ) (Источник: база данных IMA / WER, Международный газовый союз, GIIGNL, записи компании)

Совокупный рост мощности по сжижению сжиженного природного газа (Включает строящиеся заводы СПГ) (Источник: база данных IMA / WER, Международный газовый союз, GIIGNL, записи компании)

Сжижение СПГ исторически было наземной деятельностью. Еще три года назад производство СПГ осуществлялось исключительно на наземных заводах. Но плавучие заводы СПГ имеют преимущества перед наземными альтернативами в определенных ситуациях, и на СПГ в настоящее время приходится около 3% мощности завода СПГ в эксплуатации или планируется ввести в эксплуатацию в течение следующих двух лет.

ПНГ, расположенные в открытом море на газовом резервуаре, устраняют необходимость в подводном трубопроводе до берегового завода СПГ. Сжиженный газ может производиться на СПГ и напрямую передаваться на СПГ-перевозчик для глобальной доставки. Кроме того, FLNG не занимает ценного земельного пространства, позволяет избежать некоторых трудоемких требований по выдаче разрешений на землю, и эксплуатационная единица может быть перемещена, когда резервуар больше не является экономичным для добычи. В целом, плавучие растения имеют тенденцию быть наиболее конкурентоспособными в качестве решения для разработки в проектах (1) на удалении от берега, (2) на небольших водоемах, (3) со сложными характеристиками потока и (4) там, где ни одно существующее наземное растение не находится в пределах расстояния обратной связи. , Но решения для наземных и плавучих установок имеют свои достоинства и недостатки, и конкретные обстоятельства планируемого проекта по сжижению будут определять оптимальное решение для разработки.

FLNG в обслуживании или под заказ

Три из четырех завершенных FLNG в настоящее время находятся в эксплуатации: Prelude, PFLNG Satu, Hilli Episeyo. На момент написания статьи четвертый танго находится в пути на производственную площадку в Аргентине. Еще три FLNG на заказ: Coral South, PFLNG Dua и Gimi.

Диапазон конструкций FLNG и возможности установки весьма разнообразны. «Прелюдия» Shell 488 на 74 метра, которая начала работать в Австралии в декабре 2018 года, обладает производительностью 5,3 млн тонн в год СПГ / СНГ / конденсата. Прелюдия отличается тем, что является самым дорогим судном (любого типа) из когда-либо построенных. Gimi, 40-летний перевозчик СПГ, переоборудованный компанией Golar, в СПГ на 2,5 млн. Тонн в год, является первым из нескольких СПГ, которые BP использует для разработки глубоководных месторождений газа и нефти на шельфе Мавритании / Сенегала. Это похоже на FLNG Hilli Episeyo, ныне работающий на шельфе Камеруна. Tango, специально построенная баржа для производства СПГ 0,5 млн. Тонн в год, принадлежащая Exmar, будет использоваться для сезонного производства СПГ в Аргентине.

FLNG проекты в очереди планирования

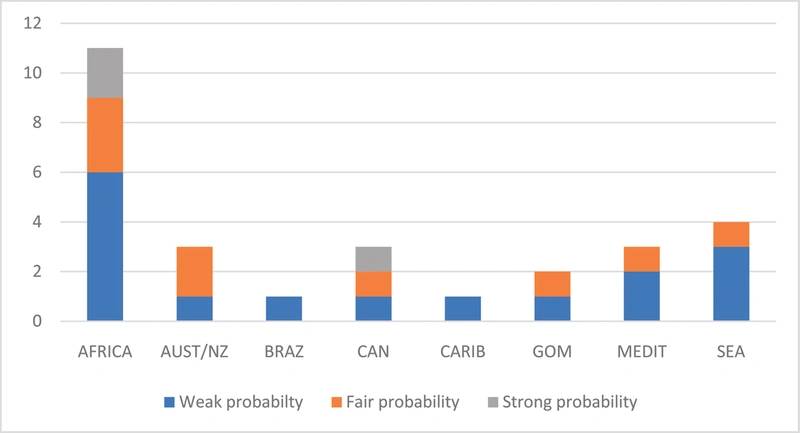

Заглядывая вперед, 28 плавучих проектов по сжижению находятся на разных стадиях планирования и проектирования. Одиннадцать из этих проектов находятся в Африке, семь в Австралии / Юго-Восточной Азии, пять в Северной Америке и пять в других регионах мира. В то время как у всех есть потенциал, чтобы стать контрактами FLNG, не все перейдут к развитию. Некоторые, возможно многие, даже не станут препятствием для инвестиций.

Используя качественный анализ, который отражает уроки, извлеченные из проектов FLNG после принятия окончательного инвестиционного решения (FID), мы изучили каждый проект плавучего сжижения на стадии планирования, чтобы определить, есть ли у проекта высокая, справедливая или слабая вероятность продвижения вперед. Методология оценки учитывает ключевые факторы успеха, которые влияют на инвестиционное решение проекта, в том числе:

Драйверы проекта экономического здоровья

- потребность в переработке газа

- качество газа - наличие жидкостей

- расположение вверх по течению

- Местоположение ФЛНГ

- альтернативные возможности коммерциализации газа

- расстояние до китайского рынка импорта газа

Соображения заинтересованных сторон в отношении наложения

- Сила промоутера проекта

- сила покупателя

- государственная поддержка проекта

- легкость ведения бизнеса в стране ресурсов

Исходя из нашей оценки факторов успеха, три из запланированных проектов в очереди планирования имеют высокую вероятность (~ 80%) перейти к разработке, девять имеют справедливую (~ 50%) вероятность, а остальные 16 проектов имеют слабую вероятность ( ~ 30%).

Три проекта, оцененные как сильные, имеют полную государственную поддержку, сильного покупателя, богатый газ с местным рынком пропан / бутан и относительно немного технических барьеров. Некоторые проекты со слабой вероятностью должны преодолеть противодействие правительства принимающей страны оффшорному производству СПГ. Другие оцениваются как слабые из-за проблем с финансированием.

Проекты FLNG в очереди на планирование и вероятность того, что они устранят препятствие для инвестиций (Источник: IMA / WER Floating LNG Database)

Проекты FLNG в очереди на планирование и вероятность того, что они устранят препятствие для инвестиций (Источник: IMA / WER Floating LNG Database)

Например, в нашей оценке проекта Greater Tortue в Сенегале / Мавритания мы дали положительную оценку большинству атрибутов проекта. Верхний участок находится в глубокой воде, что негативно. Но это было компенсировано отсутствием альтернативных вариантов коммерциализации, кроме СПГ, поддержки двух правительств и решительного ВР в качестве оператора и разработчика. В целом, мы дали этому проекту высокую вероятность перехода к разработке. В декабре 2018 года BP сделала FID, и начальный FLNG находится в стадии разработки.

Напротив, мы оценили проект Fortuna FLNG в Экваториальной Гвинее как имеющий слабую вероятность продвижения к развитию. Несмотря на некоторые важные положительные стороны, на потенциал успеха негативно повлияли технические риски, связанные с его глубоководным местоположением, высокий процент метана, который снизил потенциальный доход, так как не было жидкостей для продажи, и относительно слабая финансовая устойчивость разработчика. Этот проект был недавно отложен, и разработчик взял на себя обесценение в размере 610 миллионов долларов.

Роль FSRUs

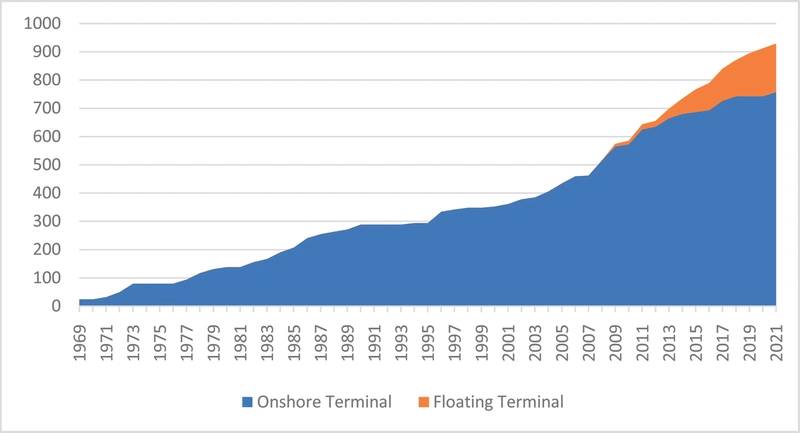

По мере того как торговля СПГ расширялась во всем мире с 1960-х годов, росли и требования к импортным терминалам для хранения и регазификации СПГ. Количество импортных терминалов примерно удвоилось в период между 1980 и 2000 годами и увеличилось в четыре раза в период между 2000 и 2019 годами. В 2000 году в пяти странах были импортные терминалы для СПГ. Теперь 43 страны имеют возможность импортировать и регазифицировать СПГ.

До 14 лет назад все регазификационные терминалы СПГ были наземными. Но плавучие терминалы СПГ завоевывают рыночную долю с тех пор, как в 2005 году в Мексиканском заливе был установлен морской терминал Excelerate Gulf Gateway. Плавающие регазификационные терминалы в настоящее время занимают около 15% от глобальной пропускной способности регазификационных терминалов СПГ - и доля рынка увеличится примерно до 18% к 2022 году, считая строящиеся терминалы.

Плавающие терминалы импорта СПГ имеют ряд преимуществ перед наземными терминалами. Возможно, самым большим преимуществом является возможность минимизировать первоначальные затраты, сдавая в аренду FSRU, а не вкладывая средства в фиксированную землю. Другие преимущества включают в себя то, что терминал, как правило, может быть построен быстрее, FSRU могут перемещаться, когда изменяется требование на импорт, и единица может использоваться для пикового сезонного спроса и использоваться в качестве транспортного перевозчика в непиковые периоды. Другое преимущество FSRU заключается в том, что они прибывают на место в виде готовых регазификационных блоков под ключ, требующих только подключения к газопроводу (по крайней мере, таков план).

Совокупный рост регазификационных мощностей СПГ (включает в себя строящиеся терминалы) (Источник: база данных IMA / WER, Международный газовый союз, GIIGNL, записи компаний)

Совокупный рост регазификационных мощностей СПГ (включает в себя строящиеся терминалы) (Источник: база данных IMA / WER, Международный газовый союз, GIIGNL, записи компаний)

FSRUs в обслуживании или под заказ

Двадцать девять терминалов FSRU находятся в эксплуатации, а еще 17 терминалов FSRU находятся в стадии строительства. Из действующих стран FSRU девять находятся в Юго-Западной Азии, шесть в Средиземноморье, пять в Южной Америке, четыре в Юго-Восточной Азии и пять в других местах. Некоторые из этих терминалов представляют собой сочетание плавучего хранилища с земельным заводом Regas.

Большинство эксплуатируемых блоков FSRU по существу являются стандартными резервуарами для СПГ, оснащенными модульной регазификационной установкой. Новые FSRU, как правило, способны хранить от 160 000 до 170 000 м3 сжиженного природного газа и способны обеспечить отбор газа более 600 млн кубических футов в сутки. Было построено несколько FSRU с объемом хранения более 200 000 м3. В последнее время возник интерес к созданию небольших FSRU для использования в качестве терминалов с низким спросом на импорт газа.

Терминалы FSRU в очереди планирования

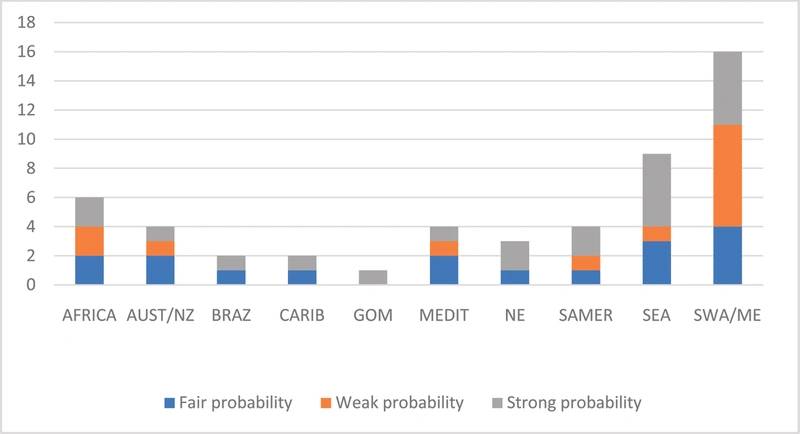

Заглядывая вперед, 51 дополнительный терминал FSRU находится на разных этапах планирования. Шестнадцать из запланированных терминалов находятся в Юго-Западной Азии, девять в Юго-Восточной Азии, восемь в Южной Америке / Карибском бассейне, шесть в Африке и 12 в других местах.

Мы использовали аналогичную методологию для оценки вероятности того, что запланированные терминалы FSRU устранят препятствие для инвестиций. Ключевые факторы успеха включают в себя:

Драйверы проекта экономического здоровья

- драйвер спроса на импорт газа

- потребность в одном или нескольких газоотводчиках

- потенциальные альтернативные источники будущего газоснабжения

- требования к инфраструктуре

Соображения заинтересованных сторон в отношении наложения

- Сила промоутера проекта

- Сила газа у покупателя

- государственная поддержка проекта

- легкость ведения бизнеса в стране ресурсов

Факторы успеха для терминалов FSRU в большей степени отражают коммерческие аспекты проекта - особенно возможность получить финансирование проекта, что может быть очень затруднительным, когда доход от терминала зависит от местных покупателей. Несколько проектов FSRU, в которых мы принимали участие, сталкивались с барьером, когда договор о приобретении или платеже со стороны покупателя был неприемлем для потенциальных кредиторов, и / или правительство не хотело или не могло предоставить суверенную гарантию по договору о приобретении.

Терминалы FSRU в очереди на планирование и их вероятность преодолеть препятствие для инвестиций (Источник: IMA / WER Floating LNG Database)

Терминалы FSRU в очереди на планирование и их вероятность преодолеть препятствие для инвестиций (Источник: IMA / WER Floating LNG Database)

Исходя из нашей оценки 51 терминала FSRU в очереди планирования, 21 имеют высокую вероятность (~ 80%) перейти к разработке, 17 имеют справедливую вероятность (~ 50%) и 13 - слабую вероятность (~ 30%).

Сильные проекты FSRU, как правило, имеют мощного промоутера, сильного покупателя, умеренные требования к инфраструктуре и находятся в стране, где вести бизнес относительно легко. Предложенный Uniper / MOL терминал FSRU в порту Вильгельмсхафен является примером сильного проекта. В то время как терминал должен будет конкурировать с трубопроводным газом, проект поддерживается двумя сильными игроками, потребности в инфраструктуре терминала минимальны, Германия - относительно легкая страна для ведения бизнеса, бункеровка СПГ - растущая активность в Северной Европе, и проект обусловлено необходимостью иметь альтернативные источники поставок газа для обеспечения энергетической безопасности.

Многие слабые проекты имеют альтернативные источники газа (некоторые разрабатываются на шельфе), сталкиваются с финансовыми барьерами из-за слабого промоутера и / или покупателя и / или требуют относительно значительного улучшения инфраструктуры для поддержки терминала.

Источник: Höegh LNG

Источник: Höegh LNG

Внедрение технологий улавливания и хранения углерода в морской нефтегазовой отрасли становится реальностью благодаря пилотному проекту с плавучей установкой для добычи, хранения и отгрузки нефти Agogo.

-169322 "(Фото: Yinson Production)")

Компания PRIO ввела в эксплуатацию вторую скважину Wahoo у берегов Бразилии.

-169277 "(Источник: PRIO)")

Растущие издержки войны: восстановление энергетической инфраструктуры Персидского залива обойдется в 25 миллиардов долларов.

Начался первый запуск электроснабжения крупнейшего в США морского ветроэнергетического проекта.

-169139 "(Фото: Dominion Energy)")

Компания TotalEnergies отказывается от проектов по развитию морской ветроэнергетики в США в пользу проектов, использующих ископаемое топливо.

Компания Nexra, принадлежащая Cadeler, получила разрешение на проведение новой кампании по техническому обслуживанию ветроэлектростанции на Тайване.

-169108 "(Фото: Cadeler)")

Компания Eni развивает крупные глубоководные газовые хабы, приняв два окончательных инвестиционных решения.

Petrobras приобретет две доли Petronas на шельфе.

Eni: Новые газовые месторождения в Ливии

Американские чиновники прогнозируют скорое окончание войны с Ираном.

Компания Worley предоставит услуги по проектированию, закупке и разработке проекта газового месторождения Aphrodite компании Chevron.

Компания Petronas обнаружила новые углеводородные месторождения в Юго-Восточной Азии.