Структурный сдвиг для подводной цепочки поставок

-96295 "(Изображение: Эквинор)")

Подрядчики, работающие на поздних циклах, могли изменить подводный сектор к лучшему, и по мере сокращения сроков, оптимизация графика становится все более важным фактором для разработки оффшорных проектов.

В предыдущих поколениях обязанность по уходу за подводным производителем оригинального оборудования (ОЕМ) часто заканчивалась у причала. Типичный объем работ может заключаться в том, что поставщик оборудования проектирует, закупает, изготавливает и поставляет оборудование, готовое к его установке подрядчиком по установке. Мало кто задумывался над тем, как множество коллекторов, шаблонов, деревьев и т. Д. В конечном итоге попадут на морское дно, тем более как этот процесс можно было оптимизировать.

Прошло время, и более требовательные резервуары в более глубоких и суровых условиях породили оборудование, построенное по все более строгим стандартам. Все более строгие требования к охране труда и технике безопасности сопровождаются встроенной избыточностью и функциональностью, что, в свою очередь, привело к увеличению размеров и сложности инфраструктуры.

Установка оборудования стала еще более сложной. Владельцы одноходовых судов могли взимать огромные премии за способность безопасно обращаться с оборудованием и устанавливать его. Множество судов для разработки месторождений были доставлены на рынок, который показал небольшие признаки охлаждения. С премиальными чартерными ставками на высококачественный тоннаж, принятой динамикой рынка, и подводными производителями, стремящимися к двузначной операционной марже, подводная отрасль стала местом безудержного роста издержек.

Затем произошел спад. Оффшорные запасы были немедленно помещены в конкуренцию с альтернативными инвестициями, включая более короткую окупаемость разработки на суше, и рынок рухнул. Подводный был неконкурентоспособен.

Теперь отрасль отреагировала, и было запущено новое поколение оборудования. Наряду с меньшим количеством деталей и модулей, самые последние системы были разработаны с учетом возможности установки. Этот структурный сдвиг также изменил требования к судам. Тоннаж высшего класса выглядит маргинализованным и неконкурентоспособным на рынке, который будет обслуживаться небольшими судами, пригодными для использования, с меньшими накладными расходами и менее избыточной технологией на борту. Больше нет необходимости, чтобы суда могли поднимать более 3000 тонн в подводном пространстве. Промышленность способна делать больше с меньшими затратами.

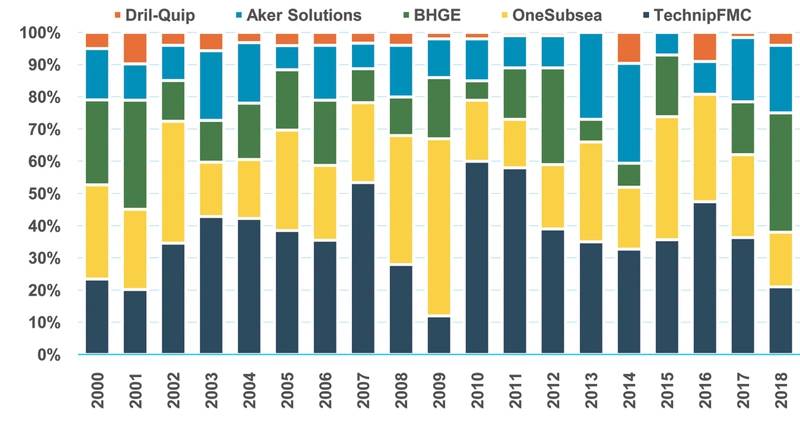

(Подводная доля OEM-рынка (Источник: MSI)

(Подводная доля OEM-рынка (Источник: MSI)

Сдвиг в сторону возможности установки - это не просто функция экономики. Он отражает влияние консолидации и сотрудничества в цепочке поставок. В дальнейшем мы видим, что такие совместные усилия привели к увеличению известности связанных продуктов и услуг с промышленными игроками, стремящимися доставить их по нескольким цепочкам создания стоимости.

Возможно, неудивительно, что ведущий сторонник этого нового поколения - TechnipFMC - является единственным игроком с полностью интегрированной цепочкой поставок и флотом судов, который не включает каких-либо активов, способных поднимать более 1200 метрических тонн.

У устаревшего Technip не было возможности установить самую большую инфраструктуру - от сверхглубоководных стояков до самых больших коллекторов. Он должен был обслуживать рынок через партнерство с Heerema, которое теперь выглядит все более излишним. Влияние Technip'а как игрока более позднего цикла помогло старому FMC-бизнесу рассмотреть «возможность установки» при разработке пакета продуктов Subsea 2.0.

Subsea 2.0, которая включает подводные деревья нового поколения, коллекторы, системы управления и трубопроводы, была разработана с меньшим количеством компонентов и меньшей занимаемой площадью, что позволяет устанавливать ее с использованием небольших строительных судов.

Продукты были оптимизированы, чтобы наилучшим образом соответствовать тому, что бизнес может предоставить в рамках одного контракта, без необходимости использования внешних ресурсов. Подрядчик попытался охватить как можно большую часть цепочки создания стоимости, используя свою базу активов - от проектирования до изготовления и, в конечном итоге, установки.

Мы видим аналогичные изменения по сравнению с конкурентами: портфель Baker Hughes GE Subsea Connect был разработан для установки на небольших строительных судах, а подводное компрессорное устройство последнего поколения Aker Solutions в два раза меньше, чем в самой последней установке в Асгарде, Норвегия. Эта последняя конструкция для подводного сжатия могла бы быть использована в ближайшее время на Jansz-Io в Австралии и Ormen Lange в Норвегии.

На наш взгляд, сдвиг в сторону возможности установки является структурным изменением для отрасли. С приближением восстановления подводной деятельности, хотя вряд ли он наберет обороты до 2020 года, мы видим возможность для тех подрядчиков, которые могут предоставлять услуги по всей цепочке создания стоимости. Мы также видим растущую возможность для владельцев судов и операторов сотрудничать с OEM-производителями, а нефтяные компании становятся все более восприимчивыми к решениям на основе поставщиков.

Прогноз награды за подводное дерево (источник: MSI)

Прогноз награды за подводное дерево (источник: MSI)

Возможность установки является частью более широкой темы оптимизации проекта. Оффшорная индустрия только сейчас начинает осознавать преимущества этих более дешевых программ. Переработанные проекты, конкурирующие с альтернативными инвестициями в других странах, поддерживают здоровую очередь проектов, которые должны быть утверждены в 2019 году, особенно на вторую половину года.

Этот бункер подводных работ предоставляет материальную возможность для легкого строительного флота, который в ближайшие два-три года будет становиться все более конкурентоспособным для морских монтажных работ. С учетом того, что полевая инфраструктура все в большей степени проектируется таким образом, чтобы соответствовать меньшим размерам, легкие строительные суда все чаще могут выполнять полный объем работ по установке.

В отличие от более крупных строительных активов, которые в обозримом будущем, по-видимому, находятся в состоянии избыточного предложения, более легкие строительные активы являются одним из немногих подсекторов оффшорных месторождений, которые должны ужесточиться в предстоящем цикле.

Прогноз награды за подводное дерево по глубине воды (Источник: MSI)

Прогноз награды за подводное дерево по глубине воды (Источник: MSI)

Автор

Грегори Браун руководит разработкой MSI нефтегазового проекта Tracker и предоставляет консультации по рынку, анализ и коммерческое моделирование для клиентской базы подрядчиков, операторов и финансового сообщества MSI.

BOEM предлагает провести третью продажу прав на разработку месторождения BBG3 в Американском заливе.

Компания Dolphin Drilling и Vantris Ink заключили маркетинговое соглашение с Blackford Dolphin Semi-Sub.

")

Компания Mubadala наняла SLB для оказания услуг по глубоководному бурению на шельфе Индонезии.

-168002 "(Фото: SLB)")

Объединение компаний Transocean и Valaris создаст крупную компанию по морскому бурению стоимостью 17 миллиардов долларов с 73 буровыми установками.

")

Начался экспорт первой партии СПГ со второго этапа проекта Eni по строительству завода Congo LNG (видео).

-167856 "(Фото: Eni)")

Разведочная скважина на черноморском шельфовом блоке оказалась сухой.

")

На американской морской ветроэлектростанции Dominion Energy мощностью 2,6 ГВт впервые установлена турбина.

-167623 "(Фото: Dominion Energy)")

Компания Equinor продлила срок пребывания бурового судна Seadrill у берегов Бразилии.

Начало добычи на месторождении Семе компании Akrake запланировано на начало февраля после завершения буровых работ.

-167415 "Stella Energy 1 MOPU (Фото: Drydocks World)")

Компания Seadrill наращивает объем работ по морскому бурению, заключив контракты с компаниями из разных регионов.

-167309 "Буровое судно West Capella (Фото: Seadrill)")

Компания Brava Energia приобретет долю Petronas в активах бассейна Кампос за 450 миллионов долларов.

-167178 "(Источник: Brava Energia)")

Верфь Ulstein Verft спустила на воду первый из двух новых судов CSOV, построенных компанией JP Morgan.

-166941 "(Фото: Ulstein Verft)")